|

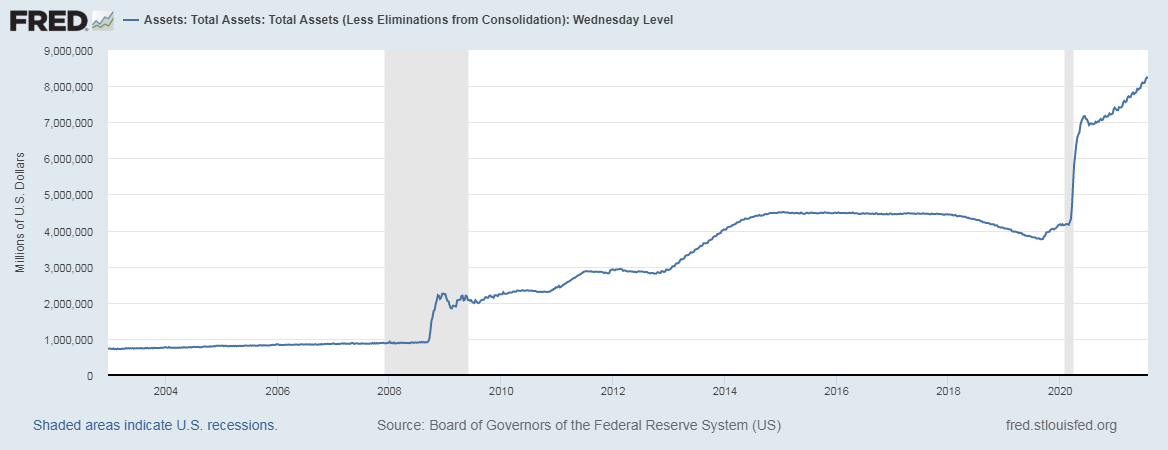

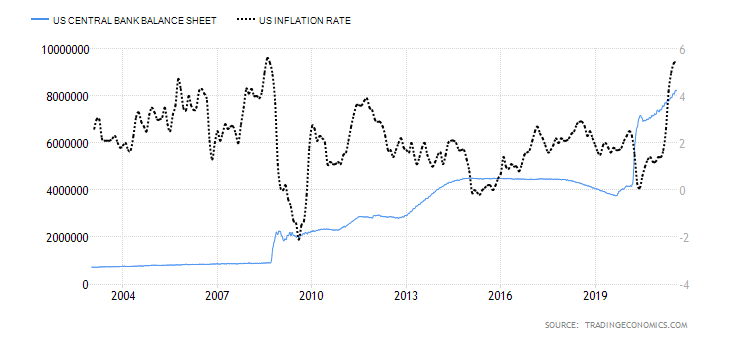

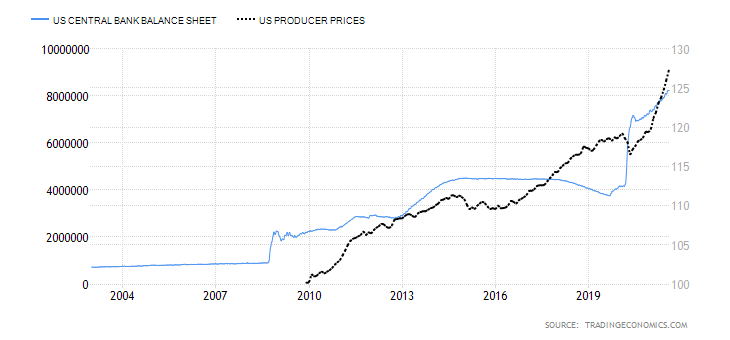

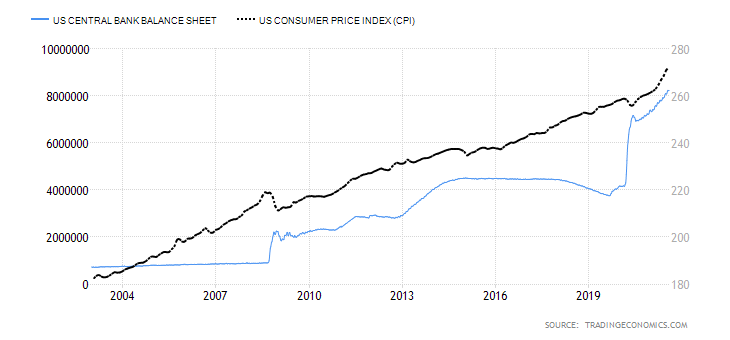

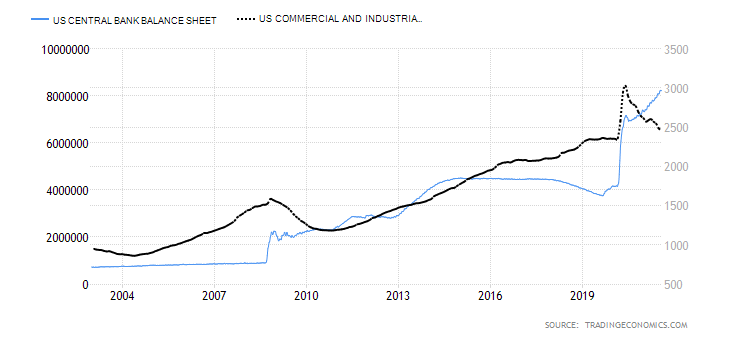

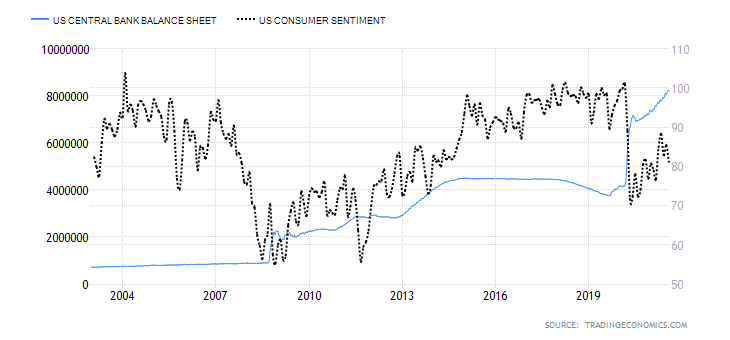

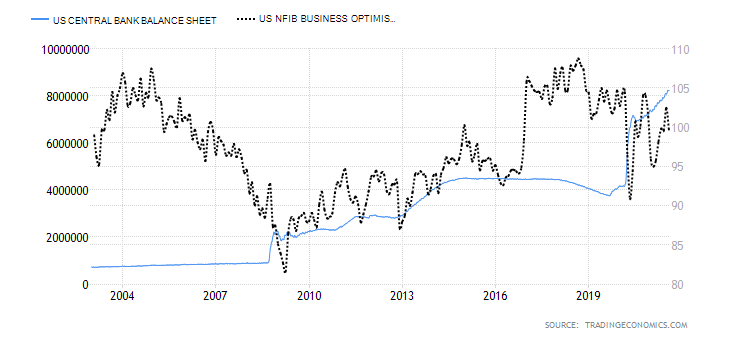

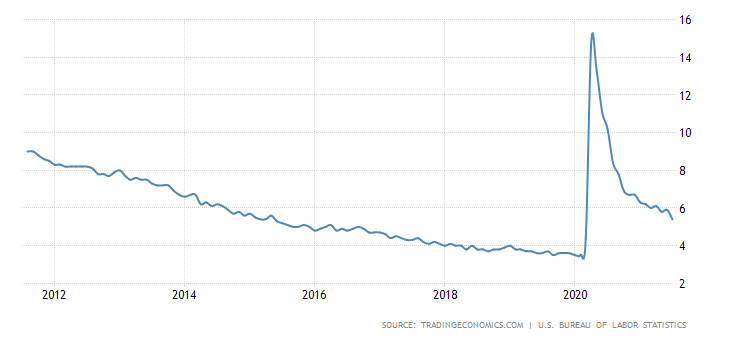

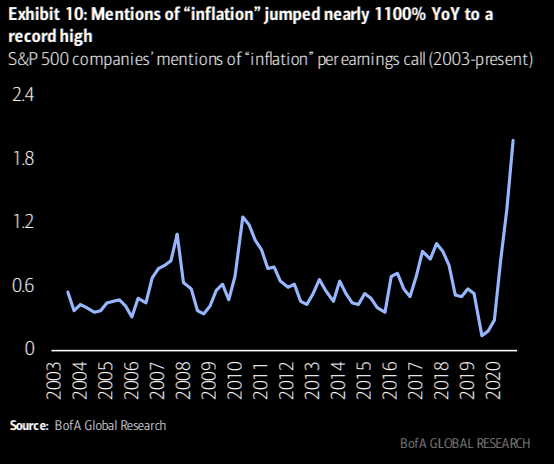

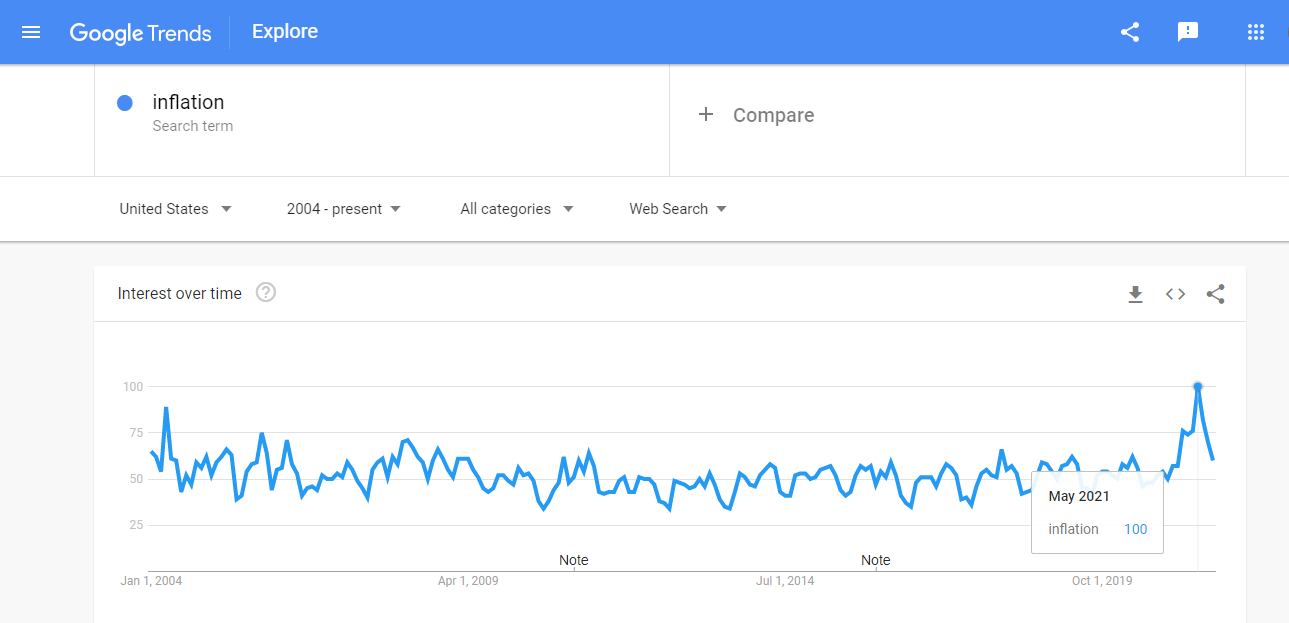

Pornești televizorul pe Bloomberg, CNBC, BBC etc. sau te uiți pe Twitter, Facebook sau Instagram, urmărindu-i pe oamenii din domeniul financiar și politic iar pe urmă te trezești si tot ce spui sună cam așa: ,,Inflație, inflație…inflație’’ Inflația sau mai bine zis, degradarea în timp a puterii de cumpărare a unei monede care inevitabil duce la slăbirea puterii de cumpărare a consumatorilor și investitorilor care folosesc acea monedă. Toată treaba asta se traduce în prețuri mai mari pentru producători și cu timpul, pentru consumatori. Cu toții am auzit în ultima perioada cum Jay Powell și Madame Lagarde si alți guvernatori de bănci centrale din G7 ne spun că fenomenul inflaționist pe care îl vedem astăzi in desfășurare în economiile dezvoltate este de natură tranzitorie. Ca să nu complicăm treaba și mai mult deoarece pe Fintwit (Finance Twitter) e plin de explicații pro și contra ,,naturii tranzitorii a inflației’’, argumentul principal al guvernatorilor băncilor centrale și a analiștilor acestora este că trendul ascendent al inflației de anul acesta se datorează șocului pe care lanțurile de aprovizionare cu materii prime l-a suferit in urma închiderilor provocate de pandemia de Covid-19. Datorită faptului că multe companii care iși desfășurau activitatea economică aprovizionând alte companii cu materii prime au dat faliment din cauza pandemiei sau se redeschid foarte greu, producătorii nu au acces la aceeași oferta de materie primă. Mai pe scurt, materia primă a ajuns o ,,raritate’’ iar potrivit teoriei cererii și ofertei, prețul acesteia a crescut iar prețul pe care producătorii trebuie să îl plătească este mai mare și prin urmare, și prețurile pe care noi le plătim pentru anumite bunuri și servicii vor crește sau au crescut deja. Ca orice instituție publică, până sa își asume responsabilitatea pentru propriile fapte durează ceva timp și până atunci mai trebuie sa fie și câteva anchete, băncile centrale nu vor spune niciodată că și programele lor de stimulare (QE în limbajul finanțiștilor) și dobânzile extrem de mici, uneori chiar negative (vezi Japonia și Elveția) au un impact asupra inflației. Până la urmă, scopul unei politici monetare stimulative este de a facilita oferta, dar și cererea de credit pentru gospodării și afaceri. Când banca centrală cumpără obligațiuni de stat și alte active de la băncile comerciale pentru a spori lichiditatea si oferirea de credite către consumatori și investitori, dar încrederea investitorilor și consumatorilor in actualul climat economic este în scădere, banii rămân neacoperiți de nicio activitate economică, iar băncile trebuie să facă ceva să scape de aceste pasive de pe bilanțurile contabile. Fiindcă suntem traderi și analiști macroeconomici haideți să ne uitam la niște grafice și să începem cu Fed-ul (Sistemul Federal de Rezerve al Statelor Unite ale Americii) și SUA.  Figura 1. Totalul activelor din bilanțul Rezervei Federale (8000 Miliarde (EN: 8 Trillion) USD) echivalentul a 35% din PIB-ul Statelor Unite. Toate creșterile bruște pe care le putem observa, reprezintă programele de Quantitative Easing ale Fed-ului, patru la număr, ultimul fiind încă în desfășurare din trimestrul al treilea al anului 2019.  Figura 2. Bilanțul Rezervei Federale vs. Rata Inflației în SUA (An pe An (EN: YoY))  Figura 3. Bilanțul Rezervei Federale vs. Indicele Prețurilor de Producție (EN: Producer Price Index/ PPI)  Figura 4. Bilanțul Rezervei Federale vs. Indicele Prețurilor de Consum (EN: Consumer Price Index/ CPI)  Figura 5. Bilanțul Rezervei Federale vs. Totalul sumei oferite sub formă de credite către sectorul privat  Figura 6. Bilanțul Rezervei Federale vs. Sentimentul Consumatorului American (EN: Consumer Sentiment)  Figura 7. Bilanțul Rezervei Federale vs. Optimismul Deținătorilor de Afaceri Mici cu privire la situația prezentă a economiei  Figura 8. Rata șomajului în Statele Unite ale Americii Așadar putem observa că Fed-ul, în frunte cu al nostru Jay Powell, este și el responsabil de situația prezentă când vine vorba de inflație. Deși nu putem nega faptul că politica monetară stimulativă nu a ajutat economia americană să își revină după efectele pandemiei, a venit timpul ca Fed-ul să ia talpa de pe accelerație și să lase forțele economiei și a pieței sa ducă economia mai departe. În timp ce stimulentele guvernamentale se vor termina la nivel federal pe data de 6 septembrie, oare nu este cazul ca Fed-ul să înceapă taperingul (inversul QE) și poate undeva in următorii doi-trei ani să crească rata dobânzii de referință ? Fed-ul a ajutat destul, iar dacă va mai continua să stimuleze economia așa cum a făcut până acum, încrederea consumatorilor și a investitorilor in economia americană va scădea deoarece în același timp prețurile cresc iar așteptările cu privire la inflație cresc și ele:  Figura 9. Așteptările cu privire la inflație a consumatorului American  Figura 10. Așteptările cu privire la inflație potrivit Universității din Michigan. Sursa : TradingView  Figura 11. Menționări a cuvântului ,,inflație’’ (2003-2021). Sursa: The Market Ear/ BofA (Bank of America) Global Research  Figura 12. Google Trends ,,Inflation’’. Maxim istoric: Mai 2021 Cum tranzacționam toate aceste informații? În primul rând trebuie să analizam Dolarul American (USD). Fiind moneda de rezervă a lumii, toate bunurile si mărfurile au prețurile in USD. Când vine vorba de orizontul de timp lucrurile variază, pe termen scurt și mediu schimbările macroeconomice se observă puțin, iar volatilitatea de pe Dolarul American poate fi influențată de foarte multe lucruri, de la știri până la pura speculație a participanților în piețe. Pe termen lung, iată care este trendul USD:  Figura 13. Indexul Dolarului. Aflat într-un trend descendent, Dolarul suferă de o devalorizare continuă precum au suferit si alte monede de-a lungul istoriei.  Figura 14. Prețul Aurului (XAU) în Dolari Americani (USD). Odată cu devalorizarea USD, cresc prețurile tuturor bunurilor denominate in Dolari Americani, iar consumatorii americani simt asta an de an. Volatilitatea Dolarului American pe termen scurt și mediu trebuie luată în considerare în primul rând când ne gândim sa tranzacționăm parități valutare cu USD sau alte mărfuri ce sunt denominate în dolari americani.

Fed-ul cu politicile sale este responsabil pentru creșterea sau scăderea dolarului american. În această perioadă când piețele și majoritatea comentatorilor țipă: ,,Inflația scapă de sub control! Nu este un fenomen tranzitoriu’’ trebuie să avem un ochi pe discursurile membrilor Fed-ului pentru a ne da seama care este tendința politicii monetare și ce intenționează banca centrală să facă pentru a combate fenomenul inflaționist. Dacă Fed-ul si speakerii lui încep sa menționeze tapering și/sau rate hikes asta ar trebui sa ne dea de înțeles ca USD se va aprecia deoarece banca centrală începe să își reducă ritmul și dimensiunea programului de QE. Buy the rumor, sell the news. Piața întotdeauna speculează și probabil că aprecierea dolarului american înainte de o schimbare a direcției politicii monetare a Fed-ului va avea loc, mai ales dacă rata inflației și așteptările cu privire la inflație cresc in continuare, de la lună la lună și de la trimestru la trimestru. Ca să concluzionez, USD își pierde treptat si constant din valoare și din puterea de cumpărare. În toate aceste decenii, țara a avut parte si de inflație și de deflație și de rate cut (scăderea dobânzii de referință) si de rate hike (creșterea dobânzii de referință) și de QE și de tapering și de evenimente exogene ce au adus cu ele un sentiment de risk-off masiv (9/11, 2008, Covid-19 etc.) dar trendul monedei sale este pe termen lung și foarte lung, unul de scădere. Așa cum Solidusul, Antoninianul și Denariusul Imperiului Roman s-au devalorizat și au dispărut, așa cum Realul Spaniol din cauza inflației datorate influxului necontrolat de aur și de argint din America s-a depreciat și a dispărut odată cu prăbușirea Imperiului Spaniol, așa cum Lira Sterlină, de la moneda de rezerva a lumii pe vremea când ,,Britannia ruled the waves” a ajuns doar o altă monedă folosită acum doar de o singură țară, în timp și inevitabil asta va fi și soarta Dolarului American, căci nici SUA nu este un imperiu etern. Mulțumesc că ai avut răbdarea să citești tot! Spor la % and always keep an eye on the Macro. Mihai Ivanov |

Macro Blog 📰 📈 🌐

Cu peste 15 ani de experiență în piețele financiare globale, Macro Traders este locul unde afli ce anume face diferența dintre profit și pierdere. Arhivă 🧾

July 2024

|

RSS Feed

RSS Feed

|

|

MISIUNEA NOASTRĂ

Identificarea oportunităților asimetrice de tranzacționare și generarea de profit, alături de traderii care doresc să evolueze alături de noi. "Termeni și Condiții" de utilizare a serviciilor www.MacroTraders.ro

|

Copyright © MacRo Traders 2014 - 2024