|

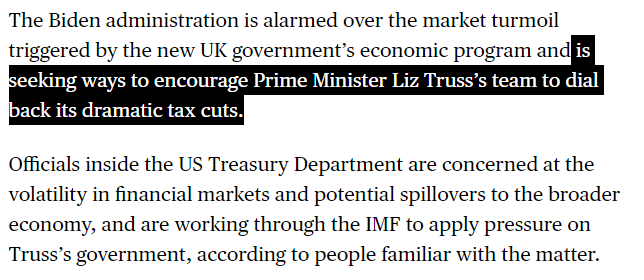

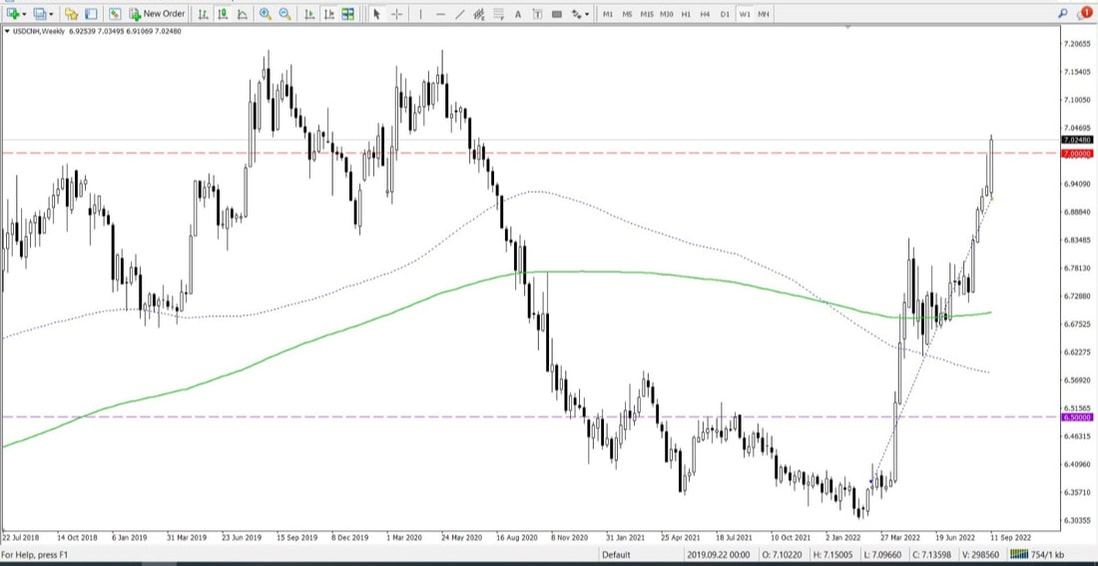

30/9/2022 Știrile dimineții, vineri: "Final de săptămână, lună și trimestru... într-o zi de vineri!!"Read NowHello, MacRo Traders! 📰 🌐 ☕ ⚖️ 🚀 📈 Titluri de ieri după-masă și din sesiunea Asiatică de azi, vineri - 30.09.2022. 🏦 BOE's Pill: “Hard to avoid conclusion that fiscal easing announced will prompt a significant and necessary monetary policy response in November” [getting those 75 (or more) bps expectations up] 🏦 FED’s Mester: “A recession will not stop the FED from hiking rates”; 🏦 ECB’s Lane: “Normalization will take several meetings to accomplish”; 🏦 Fed's Daly says "we have gotten rates to neutral; a deep recession is not warranted or necessary; FED rate path projection of 4%-4.5% by year end, 4.5%-5% in 2023"; 🏦 FED speakers for today: Barkin, Brainard, Bowman, Williams; 🏦 ECB speakers for today: Elderson, Schnabel; 🔮 Goldman Sachs warn on the "Deindustrialisation of Europe"; 🔮 Westpac have raised their forecast for the RBNZ terminal rate to 4.5% (from 4%); 🔮 Morgan Stanley likes buying dips in USD/JPY, see 146 - 147 ahead due to higher FED rates; 🔮 IIF forecasts China's growth at just 2.6% this year; 🇯🇵 Japan's Matsuno wants to complete an extra budget, economic package swiftly; 🇯🇵 Japan data - August preliminary industrial production 2.7% m/m (expected +0.2%); 🇯🇵 Japan retail sales for August 4.1% y/y (expected 2.8%); 🇯🇵 Japan August unemployment rate 2.5% (expected 2.5%, prior 2.6%); 🇨🇳 China Caixin / Markit Manufacturing PMI for September 48.1 (expected 49.5, prior 49.5); 🇨🇳 China official Manufacturing PMI 50.1 (expected 49.6); 🇨🇳 PBOC sets USD/ CNY reference rate for today at 7.0998 (vs. estimate at 7.0951); 🇦🇺 Australia to end mandatory COVID-19 isolation from October 14; 🇦🇺 Australian Private Sector Credit for August +0.8% m/m (expected 0.6%, prior 0.7%); 🇦🇺 RBA meeting Tuesday October 4th, 21 of 29 analysts are forecasting a 50bps cash rate rise, then more by year end; 🇳🇿 New Zealand data - August building permits -1.6% m/m (prior +5.0%); 🇳🇿 New Zealand consumer confidence data is still languishing at a deeply pessimist value 85.4; 🇬🇧 Cost of an average UK mortgage could rise 70% by March; 🇬🇧 UK financial media report government departments are being instructed to prepare for cuts; 🇬🇧 UK media report that UK PM Truss to hold emergency talks with OBR on Friday; ⭐ America News Wrap: Cable soars, stocks sink, flows dominate; ⭐ US major indices erased the gains from Wednesday. Closed sharply lower; ⭐ China market holidays all next week. Australia time change this weekend. GBP a crescut puternic joi iar mișcarea inițială din timpul Asiei a fost doar o continuare, ducând paritatea la 1.1200. Oscilațiile au fost mari, în jur de minim 1% (pe FX e mult), iar GBP/USD se situează la 1.1120 pe măsură ce postez și nu dă semne de scădere a volatilității. USD/JPY a rămas destul de sus deși am observat o îmbunătățire a datelor de azi, din Japonia (vezi titlurile) și promisiuni de sprijin fiscal suplimentar pentru economie. Dacă tot vorbim de date, accentul s-a pus pe PMI-ul chinez pentru septembrie: -> Manufacturing PMI oficial a ieșit puțin în expansiune, în timp ce sondajul alternativ privat Manufacturing PMI Caixin a rămas în contracție; -> Services PMI oficial a scăzut la un minim de 4 luni, dar este încă în expansiune: activitatea de construcții a dat PMI-ului un boost după politicile recente de infrastructură. Pe frontul băncilor centrale a fost Mary Daly, șefa sucursalei FED din San Francisco. Daly a spus că o recesiune profundă nu este necesară și nici justificată. Adjectivul „profundă” este puțin îngrijorător. Gândirea celor de la FED pare a fi că ei ar vedea o recesiune ca fiind garantată. Așadar, Banca Angliei a început pivotarea globală a băncilor centrale, care va trimite activele de risc pe lună. Corect? Nu. BOE tocmai a acționat ca un creditor de ultimă instanță pentru a evita un măcel în industria fondurilor de pensii naționale. Nu este nimic bullish în asta pentru indicii bursieri. În portofoliul de tranzacționare sunt câteva tranzacții noi despre care am discutat în analiza video de la Traders Club (pentru accesarea link-ului, înscrie-te AICI). $por la % ❤️ * 📈= 💲 Secțiunea "Diverse" Cartoon of the Day: Lost Luggage  👉 The Biden administration is trying to apply influence on domestic UK tax policy.; 👉 Peter Schiff: Bank of England Pivots First, Fed to Follow; Rămâne de văzut cât de multă influență au americanii... dar sigur sunt puși într-o situație dificilă.   Prima pagină din WSJ  S&P500 INDEX 2006-2008 vs 2020-2022  Jim Cramer încă nu a aflat de comparația mai sus prezentată.  Stanley Druckenmiller @CNBC Pe lângă articole zilnice, avem și cursuri de trading, rapoarte detaliate și o comunitate. Te așteptăm alături de noi! Echipa MacRo Traders Neața, MacRo Traders! 📰 🌐 ☕ ⚖️ 🚀 📈 Titluri de ieri după-masă și din sesiunea Asiatică de azi, joi - 29.09.2022. 🏦European Central Bank speakers for today: Fabio Panetta, Fabio Panetta, Luis de Guindos, Frank Elderson, Elizabeth McCaul, Philip Richard Lane and Pablo Hernandez de Cos; 🏦Bank of England speakers for today: Dave Ramsden, Andrew Hauser and Silvana Tenreyro; 🏦Federal Reserve speakers for today: Loretta Mester and Mary Daly; 🏦Fed's Evans: "Policy rate should continue higher, could sit higher for some time"; 🇦🇺AUD traders heads up: first ever "Monthly CPI" will be published today, 29 September 2022; 🇦🇺Australia's first ever official monthly CPI was published: August +6.8% y/y (July +7%); 🇳🇿New Zealand data - September business outlook -36.7 (prior -47.8); 🇨🇳PBOC sets USD/ CNY reference rate for today at 7.1102 (vs. estimate at 7.1066); 🇨🇳PBOC says never bet on one-sided appreciation or depreciation in yuan exchange rate; 🇬🇧UK vehicle production is surging higher; 🇬🇧Two planes have collided on the ground at UK Heathrow airport, no reports of injury so far; 🇬🇧UK crisis - Chief Secretary to the Treasury Philp says will not renege on its tax cut plan; 🇬🇧UK BOE intervened in the Bond Market in an attempt to cool the markets; YCC is usually not very supportive for the currency, isn't it Japan? 🇬🇧BOE bought just £1.025 billion in emergency QE operation, yesterday’s gilt buying went a long way; At the peak of covid, the US Treasury was buying >$300b/day; 🇺🇸US citizens are being advised by the US State Department to get out of Russia immediately; 🇹🇼Taiwan's central bank governor says "no to FX controls" during his tenure; 🇯🇵Japan's PM Kishida to announce target of inbound tourism spending of over 5 trilion JPY a year; 🌐World Bank President Malpass: "pressing danger is a sharp slowdown in growth, global recession"; 🌐IMF says it is monitoring developments in Britain and is engaged with UK authorities; (IMF engaged with UK now. The prophecy continues to unfold) ⛽Oil: RBC is forecasting the October 5th OPEC+ meeting may slash output by up to 1 mn bbl/day; 🔮BlackRock says markets not pricing the extent of recession needed so "we shun most stocks"; 🔮Deutsche Bank remains bullish on the Australian vs. New Zealand dollar; 🔮Nordea: "Winter is coming for the EUR" - EUR/USD seen as low as 0.90; 🔮Danske says long-end yields are going to rise even higher; 🔮Morgan Stanley remains with a bearish bias on EUR/USD, targeting to 0.93; 🔮JP Morgan: "It's important to draw a distinction between QE as monetary policy and QE as emergency support, yesterday’s BoE actions are very much the latter"; ⭐Stanley Druckenmiller "central case a hard landing", "owning assets doesn’t make a lot of sense"; 👉US equities posted a huge gain as bond yields retraced; 👉America News Wrap: Rebound -> Markets bounce with USD lower, stocks higher, yields lower. Dolarul american a recuperat unele dintre pierderile de ieri, în timpul sesiunii Asiatice de astăzi. EUR, AUD, NZD, GBP, CAD, CHF și JPY, au fost toate mai jos deși nu au existat știri sau date care să determine mișcarea, fiind o zi destul de light din acest punct de vedere. Am primit, pentru prima dată, un raport oficial lunar al inflației din Australia. Biroul Australian de Statistică a publicat "Monthly CPI" pentru iunie, iulie și august. CPI-ul lunii septembrie va fi publicat împreună cu raportul trimestrial (pentru Q3) programat pe 26 octombrie. Datele de azi au arătat că inflația generală (y/y) a scăzut ușor în august comparativ cu iulie. Core-CPI-ul (excluzând alimentele și energia) a crescut y/y din iunie până în august. Pe frontul băncilor centrale, PBOC-ul a stabilit rata yuanului onshore puțin mai sus în comparație cu cea de miercuri. Rata de referință mai puternică (pentru CNY) vine după ce Banca a emis o declarație de avertizare cu privire la mișcările de yuani „unidirecționale”, chiar miercuri după-amiază, ora Chinei. Ieri, Banca Angliei și-a schimbat planurile de a începe operațiuni de înăsprire cantitativă (QT) și a planificat o serie de operațiuni de cumpărare de obligațiuni până pe 14 octombrie. Programul QT trebuia să înceapă luni dar așa nu va începe până pe 31 octombrie. În ceea ce privește ratele dobânzilor, comunicatul spune: „MPC va face o evaluare completă a evoluțiilor macroeconomice recente la următoarea sa întâlnire programată și va acționa în consecință” De observat faptul că aceste acțiuni au fost întreprinse de Comitetul de Politică Financiară, care este un grup diferit de MPC, deși se suprapune. În orice caz, pariurile continuă să se orienteze către acțiuni agresive din partea MPC. Următoarea întâlnire va avea loc pe 3 noiembrie, imediat după ce programul QT va începe. Rata actuală implicită este de 3,79%, ceea ce reprezintă o șansă de 62% pentru o creștere de 125 bps și o șansă de 38% de 150 bps… care ar fi un pas puternic. În portofoliul de tranzacționare nu sunt tranzacții noi dar au fost adăugate în Watchlist cele mai interesante idei. Atenție vineri pe 30.09!! Vezi toate detaliile în analiza video de la Traders Club iar dacă nu poți accesa link-ul, înscrie-te AICI. $por la % ❤️ * 📈= 💲 Secțiunea "Diverse" Kwasi Kwarteng nu-și dă demisia...  Prima pagină din WSJ  Cartoon of the Day: In The Gutter  Put/Call Ratio @TME Did they do it again? The crowd loaded up on puts as fear took over...SPX has done nothing since Friday basically, so those puts bough in panic have managed losing a lot of value already...  RIP Coolio. The Grammy-winning rapper, producer and actor has died at the age of 59. Pe lângă articolele zilnice, avem cursuri de trading, rapoarte detaliate și o comunitate. Te așteptăm alături de noi! Echipa MacRo Traders Astăzi, BOE s-a dat înapoi de la politica de QT în ultimul lor anunț, oferindu-se să cumpere „temporar” obligațiuni guvernamentale pentru a încerca să restabilească ordinea și funcționarea în piața de Gilt-uri. Așa că acum, avem în același timp creșteri ale ratelor plus QE (bine... un fel de), iar Regatul Unit se alătură astfel Europei și ECB-ului.

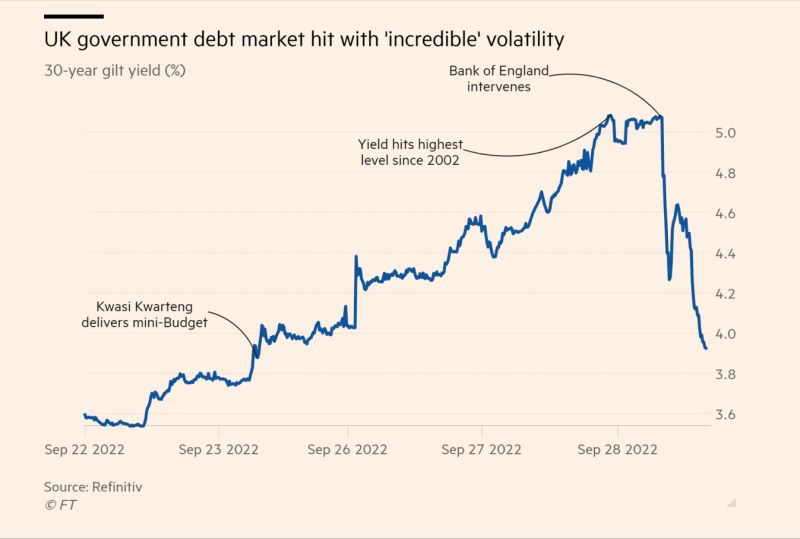

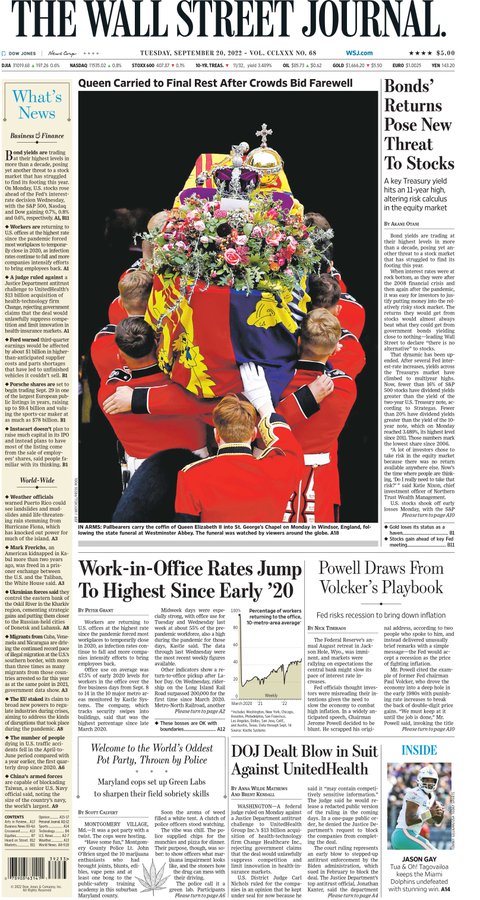

În orice caz, concluzia de săptămâna trecută, în esență, reprezintă incoerența politicilor din UK. Atunci când o bancă centrală trebuie să vină cu o intervenție majoră pe piața de obligațiuni, ca urmare a politicii guvernamentale și nu a unora dintre șocurile externe, ceva este profund putrezit la bază. De fapt, aceasta este o soluție de ajutor în încercarea de a restabili încrederea în piața de Gilt-uri, dar cu excepția cazului în care este însoțită și de o schimbare/retragere pe partea fiscală, este greu de crezut că acesta ar fi un punct de cotitură pentru activele britanice. Dacă Kwarteng va continua să facă faze și BOE va ieși să curețe după el, nu ar fi deloc roz, mai ales pentru o bancă ce se luptă deja cu propria politică în încercarea de a reduce inflația. O revenire la QE (mai puțin QT) nu este tocmai ideală, mai ales într-un moment în care avem un șoc inflaționist în economie. Presiunea negativă va continua atâta timp cât FED și BOE sunt în contradicție în ceea ce privește convingerile lor asupra politicii monetare. În orice caz, anunțul BOE de astăzi doar adaugă mai multă atenție lirei și asta o va păstra în Watchlist-ul nostru. 28/9/2022 Știrile dimineții, miercuri: "Scade încrederea în guverne, cresc yield-urile și diseară revenim la Traders Club Market Briefing"Read NowSalutare, MacRo Traders! 📰 🌐 ☕ ⚖️ 🚀 📈 Titluri de ieri după-masă și din sesiunea Asiatică de azi, miercuri - 28.09.2022. 🇺🇸White House Deese comments on "not expecting a dollar-weakening accord"; 🇺🇸White House Economic Adviser Deese says "more progress is needed to reach an agreement with Iran"; 🇺🇸Fed's Daly says want to bring inflation down, not unnecessarily tip economy into recession; 🇺🇸Yellen potentially leaving her role at US Treasury after mid-term elections; 🇦🇺Australian 2021-2022 budget outcome, debt slightly less than the March forecast; 🇦🇺Australian retail sales data for August +0.6% m/m(expected +0.4%); 🇨🇳Chinese yuan slumps to lowest since the global financial crisis; 🇨🇳PBOC sets USD/ CNY mid-point today at 7.1107 (vs. estimate at 7.1095); 🇯🇵BOJ July minutes: there is not a lot of conviction on inflation, no indication of any pivot from the BOJ here; 🇬🇧UK BRC Shop Price Index for September is +5.7% y/y, its highest since this indicator began in 2005; ⛽Oil - private inventory survey shows larger than expected headline build; 🇪🇺EU's Von Der Leyen: "deliberate disruption to European energy infrastructure unacceptable"; 🔮Fitch cites weaker demand for smartphones; 🔮Goldman Sachs says risk of Fed pushing economy into recession not priced into equities; 🔮Goldman Sachs cut its 2023 oil price forecasts, citing a weakening demand outlook; 🔮Moody's on the UK - "more aggressive monetary policy tightening, weighing on growth"; 🔮Moody's on the UK says "large, unfunded tax cuts a credit negative"; 🔮TD says gold at risk of capitulation selling, cite "massively bloated & complacent" longs; 🔮Morgan Stanley forecasts the USD index (DXY) to 118 by year-end; 🏦US Treasury Secretary Yellen says that "financial markets are operating normally"; 🏦Central Bank Speakers for today: Christine Lagarde, Jon Cunliffe, Swati Dhingra, Charles Evans, Raphael Bostic, Jerome Powell, Michelle Bowman & Thomas Barkin; ⭐Asia took USD higher and nearly everything else down. Yellen, Deese shrugged off USD strength; ⭐America News Wrap: Bond market breakdown continues as US data strengthens & stocks closed mixed. A fost o zi cu știri puține și un flux de date ușor. Reserve Bank of Australia se întrunește săptămâna viitoare, marți pe 4 octombrie, iar datele "Retail Sales" de astăzi, în creștere cu 0,6% m/m și cu 19% y/y (a doua cea mai mare y/y din istoria seriei de date) menține așteptările pentru un hike de 50 bps pe primul loc. Deși încrederea consumatorilor australieni a fost foarte slabă, acest lucru nu este reflectat în datele puternice privind vânzările cu amănuntul. Mișcările pieței au fost dominate de creșterea yield-urilor din SUA, cele pe 10 ani atingând peste 4% (pentru prima dată din 2010) și de puterea dolarului american. Comentariile lui Yellen și ale lui Deese nu au împiedicat creșterea USD. Revenind la băncile centrale, am avut minutele ședinței BoJ din iulie (un pic învechite, vezi titlurile de mai sus) și pe șefa FED San Francisco, Mary Daly, care a spus că obiectivul este de a reduce inflația, fără a înclina economia în recesiune inutil. Dolarul american a crescut destul de mult astăzi. Yuanul offshore a scăzut, cu USD/CNH peste 7.20 un nou maxim istoric al parității (cel mai scăzut pentru CNH vreodată). USD/JPY a fost liniștit, cu unele rezerve în privința creșterii din cauza amenințării neclare de intervenție. EUR, AUD, GBP, NZD, CHF, CAD … toate au scăzut față de USD. Consilierul Deese a fost direct mai devreme, spunând că nu anticipează necesitatea unui acord global pentru ajustarea valorilor valutare. Respingerea lui Deese a unei noi versiuni a Acordului Plaza, așa cum era cunoscut acordul din 22.09.1985, a venit la câteva ore după ce Secretarul Trezoreriei, Janet Yellen, a sugerat că există puține motive de îngrijorare față de mișcările actuale din piețele financiare. Cu astfel de comentarii, USD s-a tranzacționat din nou mai puternic în Asia astăzi. În portofoliul de tranzacționare nu sunt tranzacții noi, deocamdată. Diseară ne revedem la Traders Club - Market Briefing, live pe Skype de la 18:00. O zi superbă, cu $por la %! ❤️ * 📈= 💲 Secțiunea "Diverse" Ieri, yield-ul britanic pe zece ani a trecut peste 4,3% pentru prima dată din noiembrie 2008, după ce membrul BoE Huw Pill a sugerat că banca centrală ar putea crește semnificativ ratele la următoarea întâlnire de politică, ca răspuns la uriașele reduceri de taxe ale ministrului de finanțe Kwasi Kwarteng. El a adăugat că banca centrală ar trebui să aștepte până la întâlnirea programată din noiembrie pentru a acționa, în conformitate cu declarația BoE de luni, 26.09.2022. Între timp, Kwasi Kwarteng s-a arătat optimist în strategia sa economică, spunând că rămâne hotărât să controleze datoria și a reiterat că reducerile sale de 45 miliarde GBP ar stimula creșterea. Acum, piețele includ în preț un hike de aproximativ 160 bps la întâlnirea din noiembrie și se așteaptă ca rata cheie să depășească 6% după ce BoE a declarat că nu va ezita să modifice ratele dobânzilor după cum este necesar pentru a readuce inflația la ținta de 2%.

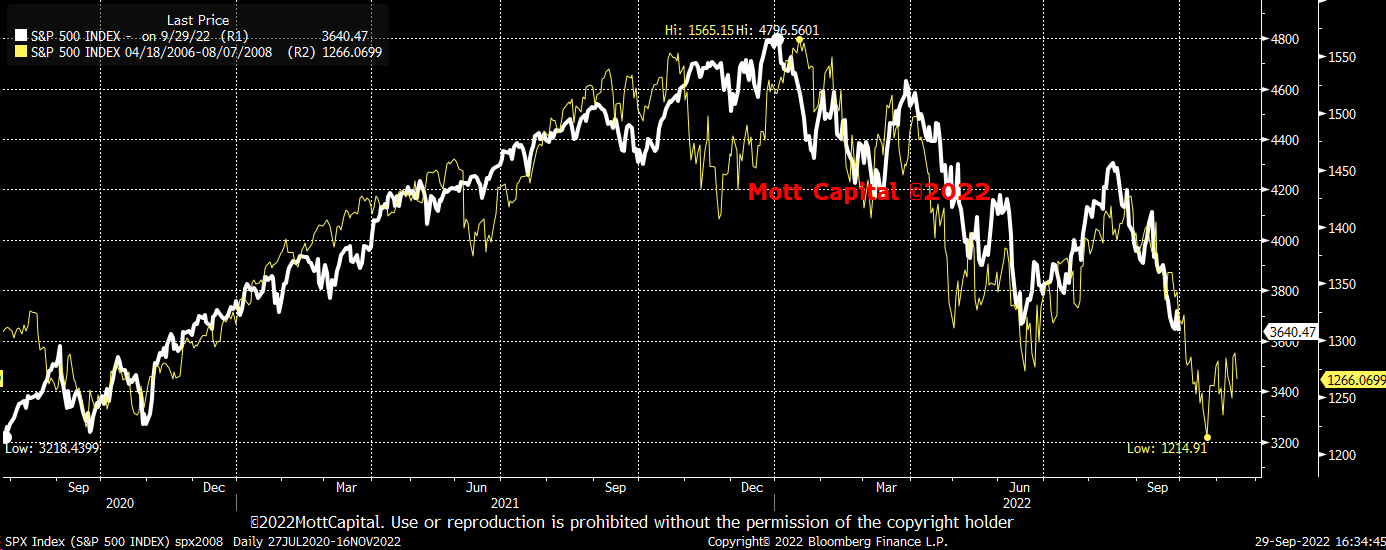

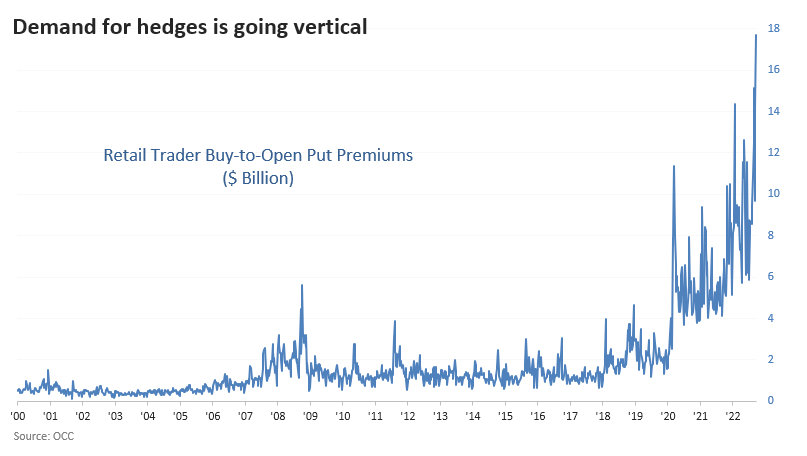

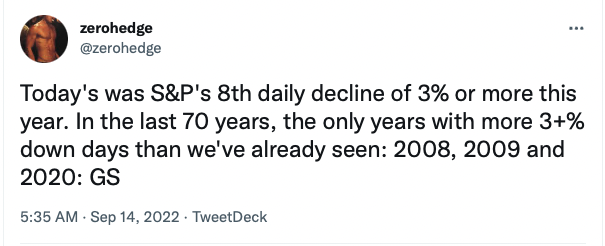

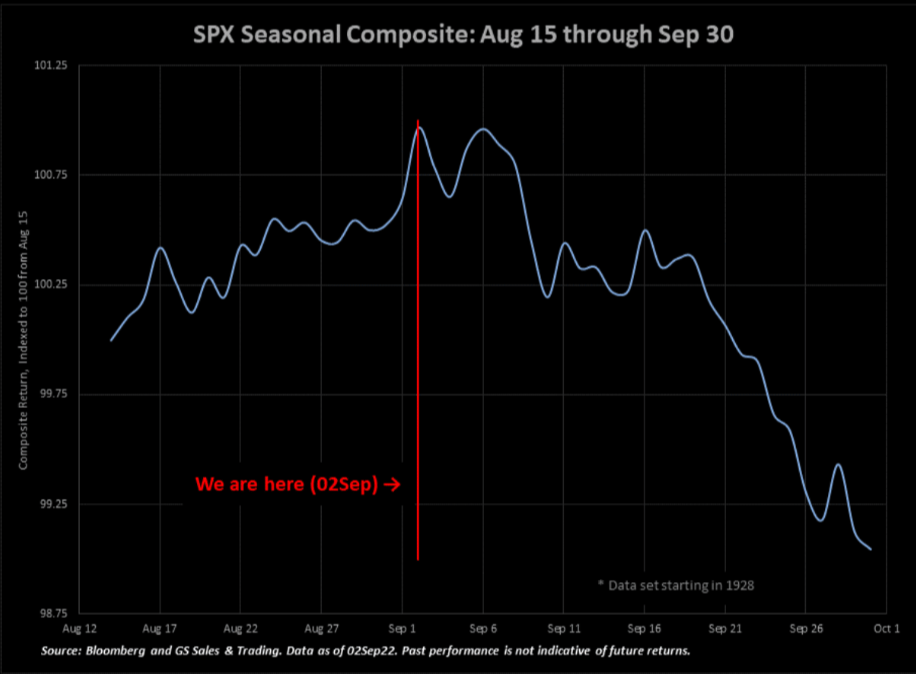

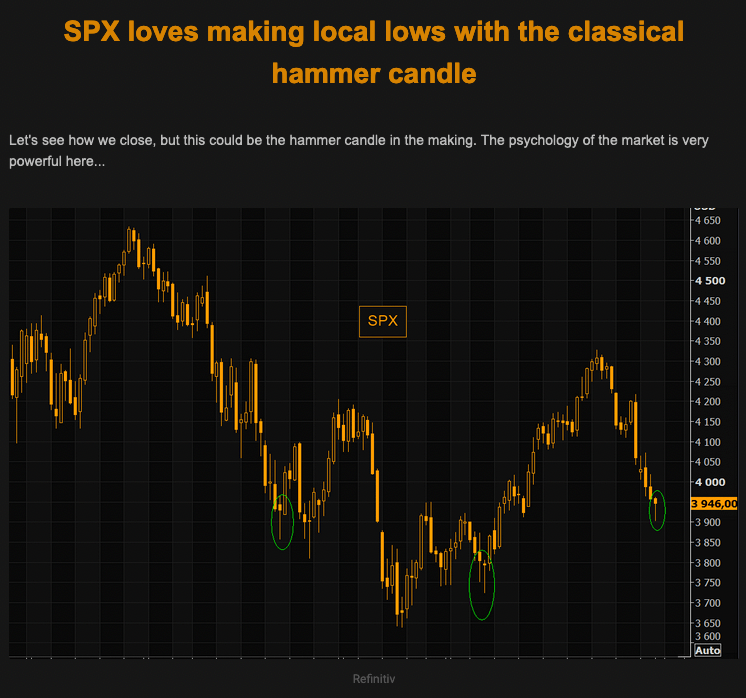

S&P500 a scăzut cu peste 11,1% în ultimele 10 zile, fiind cel mai slab randament pe 10 zile de la cel din:

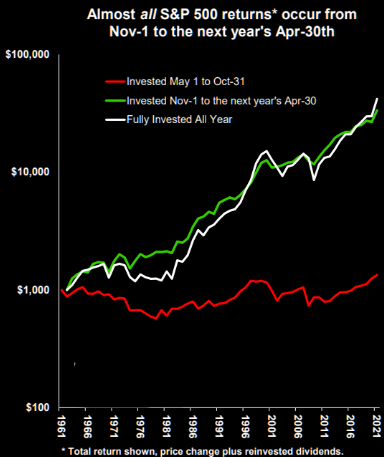

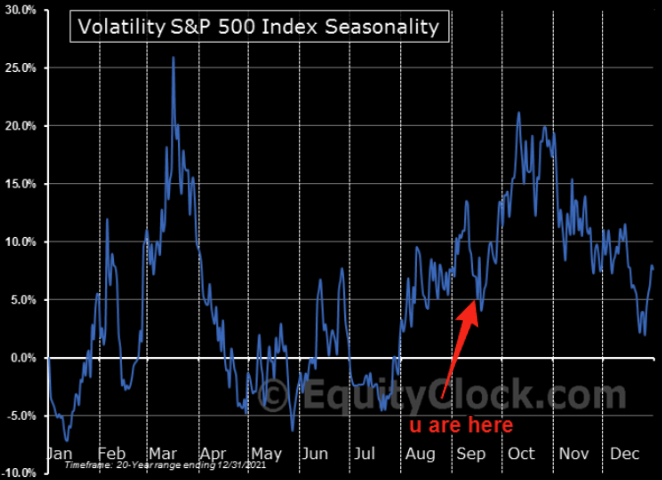

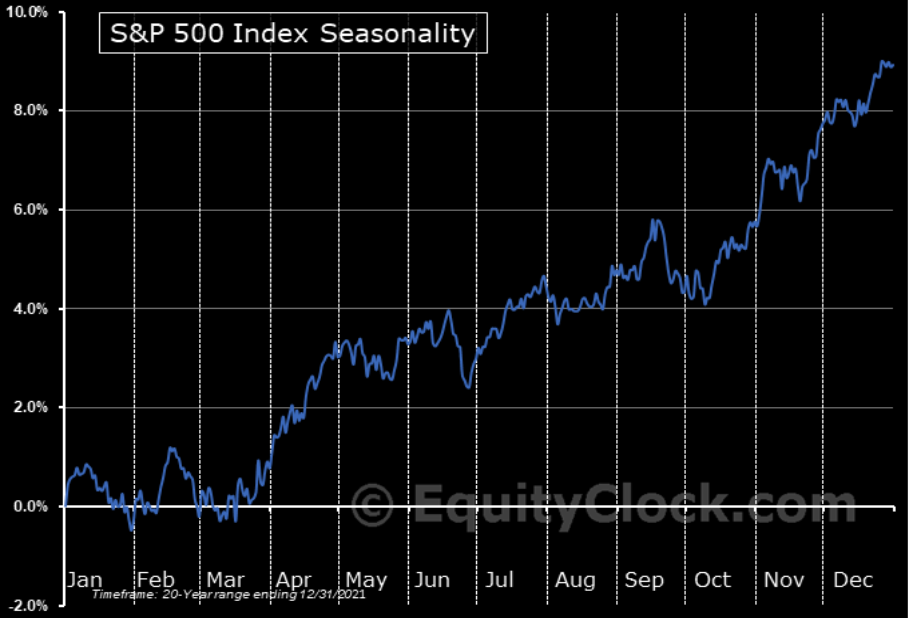

Suntem atenți (de mult timp) și la scenariul asemănător cu cel din 2008.  VIX-ul nu se tranzacționează pe bază de sezonalitate dar și aici, analogia cu anul 2008 arată destul de bine.  Octombrie e luna în care “urșii intră în hibernare” fiind cunoscută drept “bear market killer”. 6 din ultimile 17 bear markets (sau pe aproape) de la al doilea Război Mondial și până în prezent, s-au terminat în această lună, Octombrie. În anii în care indicii bursieri au scăzut cu peste 10% până în August, Septembrie este de obicei o lună mai proastă (la fel și acum), dar în Octombrie este mai bine (8 din 11 au fost de creștere). Dilema-i “care e cel mai mare Pain Trade” de aici înainte?  Nu ne luptăm cu sezonalitatea. Poate să pară puțin prematur, dar aproape toate creșterile de pe S&P au loc în perioada 1 Noiembrie -> sfârșitul lunii Aprilie. Asta dacă ne uităm în urmă cu doar 60 de ani.  Prima pagină din WSJ  Cartoon of the Day: Baitfish Bankers  Arată-ne în comentarii că ai dat un Share acestui articol și te califici la extragerea de mâine, cu șanse mari de câștig. Premiul/Biletele oferite sunt la Cinema City - AFI COTROCENI BUCUREȘTI.  Pe lângă articolele zilnice, avem cursuri de trading, rapoarte detaliate și o comunitate. Te așteptăm alături de noi! Echipa MacRo Traders Salutare, MacRo Traders! 📰 🌐 ☕ 🧠 🚀 📈 Titluri din sesiunea Americană de ieri și cea Asiatică de azi, marți - 27.09.2022. 🏦Federal Reserve speakers for today: Chair Powell + Evans, Bullard, Daly; 🏦ECB President Lagarde is speaking today, De Guindos also; 🏦Bank of England Chief Economist Huw Pill is speaking today; 🔮Morgan Stanley forecasts a 50bp cash rate hike at the RBA policy meeting next week; 🔮Bank of Montreal: FED hikes Nov: 75bp, Dec 50, Jan/Feb 25. Recession probability now above 50%; 🔮Société Générale pours cold water on talk of a Plaza Accord to reverse the US dollar surge; 🔮Goldman Sachs slash their GBP forecasts; 🌐World Bank slashes economic growth forecasts for China; 🇨🇳China funds, brokers have been requested to buy stocks ahead of the Party Congress; 🇨🇳Chinese police said they have busted a cryptocurrency laundering scheme circa 5.6bn USD; 🇨🇳China January - August industrial profits drop further: down 2.1% y/y (prior -1.1%); 🇨🇳PBOC sets USD/ CNY central rate at 7.0722 (vs. estimate at 7.0410); 🇨🇳The estimate for the PBoC USD/CNY reference rate has jumped higher again for today; 🇳🇿RBNZ's Orr said "still some work to do but tightening cycle already very mature"; 🇦🇺Australia Consumer Confidence weekly survey rises by 2.1% w/w; 🇯🇵Japan Finance Minister Suzuki says will continue to monitor the FX market; 🇯🇵Bank of Japan with another unscheduled JGB buying operation today; 🇯🇵Japan data - August Services PPI +1.9% y/y (expected 2.4%, prior +2.1%); 🇺🇸Fed's Mester says "we don't set the value for the US dollar"; 🇺🇸Fed's Mester: "Fed's policy rate may be right below restrictive level, not at neutral yet"; 🇺🇸Fed's Mester says further rate hikes will be needed, and restrictive policy for some time; ⛽Eastward gas flows via Yamal-Europe pipeline resume; 🇰🇷South Korea's consumer inflation expectations have fallen for a second consecutive month; 👉Late-day puke in Treasuries is a fresh sign of trouble; 👉America News Wrap: BOE statement does more harm than good. A fost o zi liniștită, cu știri și un flux de date apropiat de zero, cu evoluții mixte pentru USD. În linii mari, în sesiunea Asiatică USD a scăzut puțin cam peste tot. EUR, AUD, NZD, chiar și nefericitul GBP, au crescut. USD/JPY a scăzut și acum este în jur de 144.50 pe măsură ce actualizez. Am avut câteva comentarii despre slăbiciunea yenului de la ministrul japonez de finanțe Suzuki, dar nimic de impact. Acest lucru a fost oarecum compensat de către Banca Japoniei care a efectuat o operațiune neprogramată de cumpărare a obligațiunilor guvernamentale japoneze. Astfel, BOJ-ul a reconfirmat politica sa monetară relaxată și a luat din tăria JPY. Mai notabil, Bitcoin a revenit la 20K. Ieri, am avut parte de o declarație lungă din partea BOE prin care banca a susținut, practic, acțiunile recente ale guvernului și a exclus orice majorare de urgență a ratei care ar putea fi făcută între întâlnirile sale de politică. Declarația spune: „După cum a clarificat MPC, se va face o evaluare completă la următoarea întâlnire programată, despre impactul asupra cererii și inflației, din urma anunțurilor guvernului și a scăderii GBP și va acționa în consecință.” Întâlnirea va avea loc de abia pe 3 noiembrie, așa că există variante de desfășurare. Oricum, revenind la declarație, a fost destul de dezamăgitoare având în vedere faptul că piețele au bătut GBP și Gilts la fundul gol în ultimele câteva sesiuni. Bătăița s-a oprit puțin astăzi și ar părea că lucrurile își revin, dar după codița de ieri, s-ar putea să vedem o revenire a vânzării în orice moment. Situația tehnică pentru GBP/USD este una destul de îngrozitoare, continuăm să ne menținem la niveluri netranzacționate din 1985. Situație asemănătoare cu GBP/CHF și GBP/CAD. Direcția cu cea mai mică rezistență continuă să fie în jos - cu excepția oricărei corecții tehnice, doar atât. Pentru a prinde bottom-ul pe GBP-uri, ne uităm și după un top pe USD-uri + Yield-uri... altfel va fi aproape imposibil, având în vedere declarațiile guvernului britanic și ale BOE. Astăzi, traderii vor asculta cu mare atenție remarcile lui Huw Pill, având în vedere cutremurul de vineri, provocat de noul cancelar Kwarteng. N-ai crede că Rishi Sunak a văzut toate acestea venind de la o poștă distanță, vezi imaginea de mai jos. În portofoliul de tranzacționare nu avem tranzacții deschise dar urmărim EUR, GBP, USD, JPY, XAU, XPD, DOW, S&P. O zi inspirată & $por la %! ❤️ * 📈= 💲 Secțiunea "Diverse"  The title of his article in The Spectator on 31 August 2022 "Who is Sunak kidding with his warnings about sterling?" Cu adevărat, wow.  Prima pagină din WSJ  Cartoon of the Day: "Soft" Landing  Full-on crash mode. Retail traders spent $18 billion buying put option protection last week, a record. They're holding $46 billion worth of index futures net short, a record. Leveraged traders are betting on very, very bad things happening very, very soon.   Despre VIX... Video reportedly of Russian conscripts, being told what they need to take with them to Ukraine. Russian army can only provide uniforms and armour.  Marți (27.09) și Miercuri (28.09) vă puteți înscrie gratuit la extragerea pe care o vom organiza JOI DIMINEAȚA (29.09.2022 - 10:00 a.m.) în care oferim DOUĂ BILETE cadou la avanpremiera filmului TEAMBUILDING, la Cinema City din AFI Cotroceni - București. Pentru înscriere, te rugăm să dai un Share acestui articol pe Facebook și să ne lași mai jos în comentarii, numele și link-ul către profilul tău. Dacă ai ajuns până aici înseamnă că ți-am captat atenția și-ți mulțumim pentru interes!

Pe lângă articolele zilnice, avem cursuri de trading, rapoarte detaliate și o comunitate. Te așteptăm alături de noi! Echipa MacRo Traders Bună dimineața, MacRo Traders! 📰 🌐 ☕ 🧠 🚀 📈 Titluri din weekend și din timpul sesiunii Asiatice de azi, luni - 26.09.2022. 🇬🇧GBP/USD crashed and touched 1.0260 - 'fat finger' or a 'flash crash'? Neither... It's fundamentally driven selling; 🇬🇧Questions begin on what the Bank of England will do to stem GBP's drop off the cliff; 🇬🇧Uk data - Rightmove House Prices for September +0.7% m/m (prior -1.3%); 🇬🇧New UK PM & Chancellor setting fiscal fire to GBP risks a 100bp BoE November rate hike; 🇨🇳China's state banks ordered to buy stocks; 🇨🇳PBOC imposes a 20% Risk Reserve Requirement on forward FX sales; 🇨🇳PBOC sets USD/ CNY reference rate for today at 7.0298 (vs. estimate at 7.0019); 🇯🇵Finance Minister Suzuki - Japan repeats readiness to respond to speculative yen moves; 🇯🇵Japan preliminary September PMIs. Manufacturing 51.0 (prior 51.5) Services 51.9 (49.5); 🇯🇵Japanese ex-forex official says further yen buying intervention will be limited in scale; 🇯🇵Bank of Japan Governor Kuroda is speaking today - expect yen weakness comments; 🇦🇺Australian Treasurer Chalmers - country not immune from "deteriorating" global outlook; 🇳🇿NZD traders heads up - it's a one-off New Zealand public holiday today; 🔮ADB said capital controls could be sued by China to counter weakening yuan; 🔮JP Morgan: "Cracks are starting to show in the CAD macro outlook". Sees higher USD/CAD; 🇮🇹Giorgia Meloni set to become Italy's first woman prime minister; 🇮🇹Italy's election - exit polls show win for right wing bloc led by Brothers of Italy; 🇺🇸Fed's Bostic says he is going to keep working to move inflation toward 2%; ⭐This Week's Highlights: Italy Elections, US PCE, EZ CPI, China PMIs; 👉Another down day & week for the major indices. New 2022 closing low for the Dow. 👉America News Wrap: Dollar soars to new heights as the pound implodes. A fost o zi puțin tranzacționată astăzi în Asia, cu o sărbătoare legală în Noua Zeelandă. Tranzacționarea foarte timpurie de pe GBP/USD a dus perechea la minime în jurul valorii de 1.025 continuând să se dezvolte după evoluția de vineri. Criza incipientă a fost recuperată parțial, GBP/USD revenind la 1.056. Veți vedea câteva explicații despre un „fat finger” sau „flash-crash”. Acestea sunt pe drumul greșit. Deși mișcarea a fost extrem de sălbatică și rapidă, vânzarea a fost începută ca răspuns la elementele fundamentale (anunțul despre mini-bugetul iresponsabil din punct de vedere fiscal a dus la o descărcare masivă de Obligațiuni Gilts din Marea Britanie și de valută) și a fost exacerbată de SL-uri și Margin Call-uri. Rămâne de văzut dacă această mișcare este una de capitulare pentru GBP. A atins minimul istoric pe GBP/USD, GBP/CHF, GBP/CAD. A fost o sesiune cu un USD puternic. Paritățile directe au scăzut dar s-au retras de atunci. USD/JPY nu simte intervenția valutară de săptămâna trecută. Nu este decât decimarea economiei Regatului Unit, în ciuda faptului că guvernul aruncă stimuli fiscali pentru a încerca să susțină condițiile de creștere economică. Reducerile de impozite sunt grozave, dar nu atât de mult atunci când se încearcă stimularea economiei deja cu probleme. Când anunțurile politică determină creșterea ratelor, dar moneda se depreciază considerabil, avem definiția unei piețe emergente. Asta spune multe despre situația din Regatul Unit în acest moment. Este greu să pariezi împotriva impulsului de scădere a GBP/USD dacă nu se schimbă ceva fundamental. Cel puțin după scăderea abruptă recentă, s-ar putea să avem o întârziere a revenirii tehnice, urmărim un bloggeri-off bottom. În portofoliul de tranzacționare am închis în totalitate Btc/Usd și Gbp/Cad, ieșind în total pe un mare minus. Din păcate, o vom lua de la capăt. O săptămână liniștită! ❤️ * 📈= 💲 Secțiunea "Diverse"  Cele mai importante evenimente G10 din această săptămână.   United Kingdom Government Bond 10Y  Prima pagină din WSJ  Cartoon of the Day: Long Stocks or GBP      Source: The Market Ear Dacă ai ajuns până aici înseamnă că ți-am captat atenția și-ți mulțumim pentru interes!

Pe lângă articolele zilnice, avem cursuri de trading, rapoarte detaliate și o comunitate. Te așteptăm alături de noi! Echipa MacRo Traders 23/9/2022 Știrile dimineții, vineri: "După avalanșa de hike-uri, terminăm săptămâna cu Powell"Read NowServus, MacRo Traders! 📰 🌐 ☕ 🧠 🚀 📈 Titluri de joi și din timpul sesiunii Asiatice de azi, vineri - 23.09.2022. 🇳🇿RBNZ warns of two speeches to come from Governor Orr next week; 🇦🇺Australian data shows that inflationary pressures have eased significantly, 7-month lows; 🇦🇺Australian preliminary PMI (September): Manufacturing 53.9 (prior 53.8); 🇯🇵 Japan's top currency diplomat confirmed FX intervention; This is the first time the BOJ and Japan government stepped in to buy up the yen against the dollar since June 1998; 🇯🇵Japan's Suzuki says won't comment on whether intervention was solo. 🇯🇵Japan earthquake felt in Tokyo; 🇯🇵Japan will further ease COVID-19 border control requirements in October; 🇨🇭SNB raised its Policy Rate by 75 bps to 0.50%, as expected; 🇨🇭SNB’s Jordan - Can do interim rate decisions if needed; Closely watching CHF, willing to be in the market on CHF if needed; Not part of any coordinated FX action… 🏴BOE raised its Bank Rate by 50 bps to 2.25%, as expected, in a split 'Soft' decision, confirms QT 'Gilt-Selling' imminent, starting 8th October 2022; 🇬🇧UK September Consumer Confidence has fallen to a record low; 🇬🇧UK government Anti-Money Laundering and Anti-Fraud Legislation aimed at cryptocurrency; 🇨🇳PBOC sets USD/ CNY reference rate for today at 6.9920 (vs. estimate at 7.0080); 🇨🇳The PBoC USD/ CNY setting is expected above 7 today; 🇰🇷South Korea's August PPI has fallen m/m, its first decline since October 2020; 🇹🇷Turkey's CBRT has cut Rates 100bp to 12.00% vs 13.00 expected; 🇷🇺Russia’s Medvedev - Any weapons inclusive nukes can be used to defend territories admitted to Russia; 🇷🇸The President of Serbia has warned that the planet is entering into a “great world conflict” that could take place within the next two months; ☢️US State Department senior official says "we have hit a wall on the Iran nuclear deal"; 🤔Powell, Sep 2022: ”The hiking path we execute will be enough. It will be enough to restore price stability.” 🤔Draghi, Jul 2012: “The ECB is ready to do whatever it takes to preserve the EUR. And believe me, it will be enough.” 🏦US Treasury, BOC, ECB and SNB are saying they didn't intervened in JPY. 🔮NAB on Yen intervention: "Japan's MoF is in for a long fight"; 🔮Nomura cuts its China economic growth forecast further, 2023 GDP projection now to 4.3%; 🔮Goldman Sachs Bank of England forecasts: 75bp hikes in November & December; 🔮Goldman Sachs: "In our view, if rate hikes solve the inflation problem without a recession, the FOMC would most likely wait until something goes wrong to cut rather than cutting just for the sake of returning to neutral"; 🔮ING forecast: one can argue that we will now enter a volatile 140-145 trading range but expect investors to be happy to buy dollars on dips near 140/141 knowing that Tokyo will find it impossible to turn this strong dollar tide –> a tide that should keep the dollar supported through the remainder of this year; 🔮MUFG is looking for GBP/USD to drop towards 1.10 over coming weeks; 👉America News Wrap: Thursday had everything; 👉Nasdaq index lead the stock declines yesterday. Selling into the close. După mișcările sălbatice de joi 21.09.2022, în special pe paritățile cu JPY-ul, spațiul FX major a luat o gură de aer în timpul sesiunii Asiatice de azi. USD/JPY a rămas pe scădere, azi fiind vacanță în Japonia deși asta nu garantează o sesiune liniștită. Ministerul de Finanțe al Japoniei ar fi fost în gardă pentru un USD/JPY în creștere, dar nu s-a întâmplat și astfel, nu am văzut nicio intervenție oficială în timpul sesiunii de azi. Uitându-ne la „YENtervențiile” de 13 mai 1991 + 17 ianuarie 1992 + 17 decembrie 1997 + 9 aprilie 1998 + 17 iunie 1998 via Bloomberg: - USD/JPY a scăzut în săptămâna următoare intervenției, în medie cu 1,7%; - O lună mai târziu, efectul s-a cam dus, chiar și cu intervenții ulterioare. În altă parte, a existat o cerere minoră pentru USD. EUR, AUD, GBP, NZD și CAD sunt toate puțin mai jos, dar în intervale limitate. Acțiunile regionale au scăzut, continuând flow-ul Wall Street-ului de joi. WTI și XAU sunt foarte puțin schimbate. Publicarea de date a fost aproape inexistentă, iar fluxul de știri a fost foarte light. În ceea ce privește băncile centrale, singurul punct de remarcat a fost o rată medie din nou mai slabă pentru CNY de la PBOC. Estimarea Reuters a fost peste 7, dar acest lucru nu a fost realizat, PBoC ținând prețul sub pragul psihologic 7. Indiferent de situație, tranzacționarea pe piață a USD/CNY și USD/CNH este peste 7. În portofoliul de tranzacționare au fost executate și marcate câteva tranzacții "mai scurte" pe paritățile cu CHF și JPY despre care am discutat în ultima analiză video. Rămânem cu tranzacțiile pe care le aveam deja, iar pentru săptămâna viitoare urmărim codițele lăsate ieri. 💎 VEZI PLANUL ÎN ULTIMUL VIDEO: Coffee & Trading Talks @ 18.09.2022 (pentru membrii comunității Traders Club 🇷🇴) Fie-n Take Profit! ❤️ * 📈= 💲 Secțiunea "Diverse"  Access OpenSea  Prima pagina din WSJ  Cartoon of the Day: Pucker Up, Buttercup        Source: The Market Ear Source: @MacroAlf  Dacă ai ajuns până aici înseamnă că ți-am captat atenția și-ți mulțumim pentru interes!

Pe lângă articolele zilnice, avem cursuri de trading, rapoarte detaliate și o comunitate. Te așteptăm alături de noi! Echipa MacRo Traders Bonjour, MacRo Traders! 📰 🌐 ☕ 🧠 🚀 📈 Titluri de miercuri seara și din timpul sesiunii Asiatice de azi, joi - 22.09.2022. ⭐SNB and BoE policy decisions due for today, GBP and CHF in the crosshairs; ⭐AUD traders - heads up for an Australian market holiday today; ⭐USD up in Asia time ... almost everything else is not; 🇯🇵BOJ monetary policy left unchanged, as expected; 🇯🇵USD/JPY hit a 24-year high after the BOJ announcement; 🇯🇵Japan's Kanda: We haven't intervened in the market; 🇯🇵Japan's Matsuno says he is expecting the BOJ to continue with appropriate policy; 🇨🇳PBOC sets USD/ CNY reference rate for today at 6.9798 (vs. estimate at 6.9946); 🇨🇳USD/CNY reference rate setting estimate today is just shy of 7; 🇰🇷South Korea's Finance Minister warns it will proactively respond to herd like behaviours in the FX markets; 🇳🇿New Zealand trade deficit surges in August, exports much lower than in July; 🇳🇿New Zealand Consumer Confidence rose in Q3 to a still very pessimistic 87.6 (prior 78.7); 🔮Goldman Sachs projects the S&P500 as low 2900 ... "simple benchmarking"; 🔮Goldman Sachs jump on board, slash their China GDP forecast for 2023 to 4.5%, from 5.3%; 🔮Bank of America: "dot plot shows another 100-125 bps by year end"; 🔮FOMC responses continue to roll in - Merrill now looking for another 75bp in November; 🔮Fund manager Gundlach says that if the Fed keeps hiking the recession could be fairly deep; 🇪🇺European Union government ministers agree to hit Russia with additional sanctions ASAP; 🇪🇺ECB's Schnabel: We must further increase interest rates; 👉US stocks closed near session lows as traders focus on the Fed rate path; 👉American Session News Wrap: Fed hikes by 75 bps and delivers a hawkish dot-plot. Creșterea de 0.75% de la FED nu a fost o surpriză, dar graficul Dot Plot a oferit o cale mai hawkish pentru rate decât anticipau piețele, ceea ce a dus la aprecierea dolarului și la scăderea acțiunilor. Odată cu cererea din piața de obligațiuni și vânzarea acțiunilor, piața semnalează că o recesiune este mai probabilă. În contrast cu prognoza mediană a FED-ului, de +1.2% PIB anul viitor. Short-urile speculatorilor pe VIX au crescut și Nasdaq este încă net Long, ceea ce nu este bullish, încă e loc berechet pentru scăderea indicilor. Accentul sesiunii Asiatice a fost pe răspunsul piețelor la hike-ul FED și Dot Plot-ul hawkish. Banca Populară Chineză și-a stabilit rata de referință USD/CNY la cea mai mare nivel de la începutul lunii august 2020 și până în prezent. Conform așteptărilor, BOJ nu a anunțat o schimbare în politica monetară. Deși nu a existat absolut niciun semn de intervenție a Băncii Japoniei pe piață, au existat informații că fondurile mari de pensii și exportatorii au vândut destul de puternic USD/JPY, iar acest lucru probabil că a venit la cererea autorităților. Marile firme japoneze tind să aibă relații foarte strânse cu guvernul japonez. A fost un zig-zag pe USD/JPY după politica monetară neschimbată. Un salt spre 145 (145.38) urmat de un dump până la mijlocul lui 143 și... ne-am întors la 144.95. Nu ne vor spune că au intervenit, dar putem fi siguri că au fost din nou verificări ale ratelor de schimb. Atenție, de la 10:30 a.m. (RO) vom avea Rate Hike SNB și la 14:00 un Rate Hike de la BOE. Mare bucurie ar fi dacă vom avea o surpriză din partea englezilor (0.75 în loc de 0.5). În portofoliul de tranzacționare nu a apărut o Confirmare Tranzacționabilă și vom rămâne cu tranzacțiile deja existente. Indicii și aurul vor rămâne în Watchlist, deocamdată. Rămânem flexibili și ne ținem de plan! 💎 VEZI PLANUL ÎN ULTIMUL VIDEO: Coffee & Trading Talks @ 18.09.2022 (pentru membrii comunității Traders Club 🇷🇴) Ducă-se-n Take Profit! ❤️ * 📈= 💲 Secțiunea "Diverse"  O mare revizuire în jos a GDP-ului... prin care FED-ul admite oficial că ne ducem înspre RECESIUNE.  Wall Street Journal de MARȚI - 20.09.2022 -> punem XAU în Watchlist 😉  Prima pagină din Wall Street Journal  Follow Hedgeye   Cartoon of the Day: Hurricane Jay & The Market   Natural Gas - DAILY - vertical line @ 24.02.2022 Ce spun experții în limbajul corpului? Dacă ai ajuns până aici înseamnă că ți-am captat atenția și-ți mulțumim pentru interes!

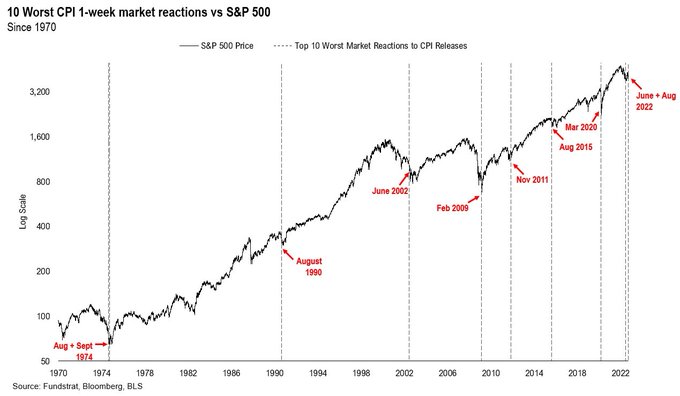

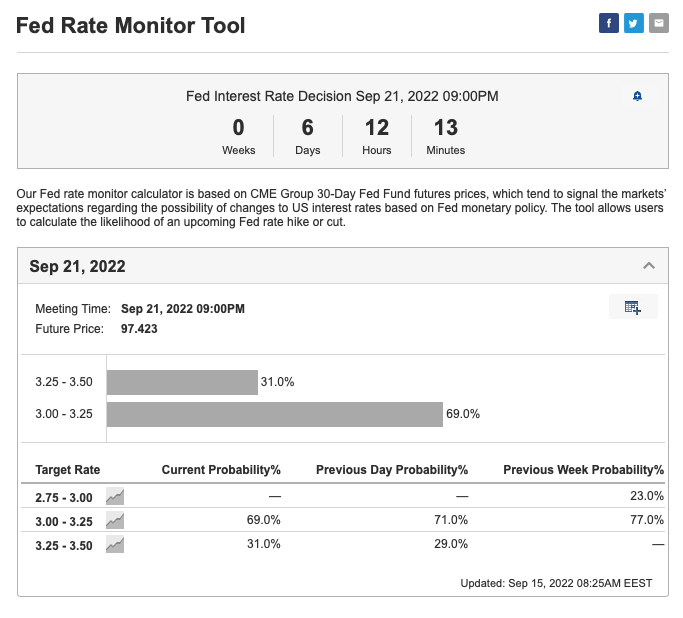

Pe lângă articolele zilnice, avem cursuri de trading, rapoarte detaliate și o comunitate. Te așteptăm alături de noi! Echipa MacRo Traders Good morning, MacRo Traders! 📰 🌐 ☕ 🚀 🧠 😎 Titluri de luni și din timpul sesiunii Asiatice, de azi 21.09.2022. 🇦🇺RBA dep gov Bullock says the policy rate level is not yet restrictive; 🇦🇺Australian data - Westpac Leading Index for August -0.05% m/m (prior -0.17%); 📰Wall Street Journal report "RBA Suffers Huge Accounting Losses From Bond-Buying Program"; 🇨🇳PBOC sets USD/ CNY mid-point today at 6.9536 (vs. estimate at 6.9539); 🇨🇳PBOC CNY reference rate fixing coming up after ADB sliced GDP projections; 🇨🇳Asian Development Bank cuts economic growth forecasts, China 22 projection slashed to 3.5%; 🇨🇳Quick lockdown in the steel hub of Tangshan, China on Covid Zero policy; 🇺🇸US authorities name more Chinese firms as threats to national security; 🇯🇵Bank of Japan buying 10 to 25-year JGBs; 🇸🇪Sweden's central bank 100bp rate hike overnight; ⚡U.N. Secretary-General wants a windfall profit tax on energy firms; ⛽Oil - private inventory survey shows headline build smaller than expected; 🇨🇦BoC Dep Gov Beaudry says its too early to say if global tightening will lead to recession; 🇬🇧UK PM Truss mini-budget -> to cut housing stamp duty to spur economy; 🇨🇭Swiss National Bank monetary policy meeting is scheduled for tomorrow; 🇷🇺Putin speech rescheduled at 8 a.m. in Moscow today; 🔮ABN Amro about FED: "the monetary policy will remain restrictive through 2023 and into 2024"; 🔮JP Morgan forecast a FOMC 75bp interest rate rise this week, target rate of 4.25% by Feb23; 👉US equity close: Not a pretty picture but off the lows; 👉America News Wrap: One more sleep until the the Fed day. Yields up. Dollar higher. Volatilitatea FX a fost redusă în timpul sesiunii Asiatice de astăzi, motivul aparent fiind acela că piața așteaptă rezultatul reuniunii de politică monetară a Comitetului Federal pentru Piața Deschisă (FOMC). O creștere a ratei cu 0.75% este de așteptat, considerând intervalul țintă de 3,0% până la 3,25%. Acest lucru ar pune FED-ul într-o politică restrictivă. De asemenea, în atenție vor fi graficul Dot-Plot și tendințele centrale. Unde văd cei de la FED că va fi rata terminală... și ratele mai mici se vor vedea în 2023 sau mai târziu? În timp ce valutele majore au evoluat lateral, nu și yuanul, acesta și-a continuat alunecarea. Economia Chinei este lovită de lockdown-uri din cauza politicii sale Zero-Covid, piețe imobiliare în colaps, multe datorii și mai nou, pene de curent. Yuanul suportă greul și a scăzut, din nou astăzi, USD/CNY ajungând la 7.05. Înainte de FOMC, președintele rus Putin era programat să vorbească la ora 8 dimineața dar întârzie. Din Rusia au apărut două zvonuri, conectate: 1) Putin începe mobilizarea tăcută iar înștiințările sunt înmânate recruților în locuri publice din Moscova; 2) Guvernatorul Băncii Centrale Nabiullina și-ar fi depus demisia, ea fiind din start contra mobilizării. După FOMC, mâine va fi declarația de politică a Băncii Japoniei. Banca a cumpărat în mod agresiv JGB-uri astăzi, încercând să reducă yield-urile în creștere. Acesta nu este un semn al unei bănci pe cale să se retragă dintr-o politică easing prea curând. Viceguvernatorul BOJ Amamiya este alegerea economiștilor pentru a-l urma pe Kuroda. Sondaj Reuters: 12 din 23 de economiști au spus că Japonia nu va interveni pentru a opri yenul slab; 5 dintre ei au spus că prețul USD/JPY la 150 va declanșa intervenția. În portofoliul de tranzacționare nu sunt modificări, deocamdată. Totul merge conform așteptărilor, continuăm discuțiile pe Discord. 💎 ULTIMUL VIDEO: Coffee & Trading Talks @ 18.09.2022 (pentru membrii comunității Traders Club 🇷🇴) Să fie în Take Profit! ❤️ * 📈= 💲 Secțiunea "Diverse"  Cartoon of the Day: Delusional Bullsh*t  Prima pagină din Wall Street Journal  Today is the FOMC meeting. Most "expect" +75bps. The market's reaction to Aug CPI report was one of 10 worst since 1970, but most occurred near market bottoms; The return going forward averaged about 19% over 6-months with a near 90% win rate. Wall Street ended lower as the eve of a Fed meeting expected to bring another large interest rate hike brought further evidence that inflation is slowing business. Latest... China Quarantine camps. Welcome to the Zero-Covid dystopia. Dacă ai ajuns până aici înseamnă că ți-am captat atenția și-ți mulțumim pentru interes!

Pe lângă articolele zilnice, avem cursuri de trading, rapoarte detaliate și o comunitate. Te așteptăm alături de noi! Echipa MacRo Traders 20/9/2022 Știrile dimineții, marți: "Inflația din Japonia continuă să crească, să fie la fel și în Canada?"Read NowBom Dia, MacRo Traders! 📰 🌐 ☕ 🚀 🧠 😎 Titluri de ieri și din timpul sesiunii Asiatice, de azi 20.09.2022. 🇯🇵Japan's Inflation 2.6 climbed to 3%; Core-inflation 2.4 climbed to 2.8%; 🇯🇵Japan government junior coalition partners are concerned about the weak yen; 🇯🇵Japan Finance Minister Suzuki speaking ahead of the Bank of Japan meeting; 🇯🇵Japan's 20-Year JGB yield rises to 0.96%, the highest since January 2016; 🇯🇵Japan August Headline CPI 3.0% (expected & prior 2.6%); 🇳🇿NZD traders - heads up for the dairy auction due during noon Cluj time, 20.09.2022; 🇦🇺Australian budget deficit to be circa A$50bn smaller than forecast; 🇦🇺RBA September meeting minutes say again that case for rate rises to slow as OCR rises; 🇦🇺Australia consumer confidence weekly survey rises by 0.4% w/w; 🇨🇳The PBoC has left its lending benchmarks LPRs unchanged, as expected; 🇨🇳PBOC sets USD/ CNY central rate at 6.9468 (vs. estimate at 6.9483); 🇨🇳China Loan Prime Rates (LPR) 1-year 3.65% (prior 3.65%) & 5-year 4.30% (prior 4.30%); 🏦The delayed Bank of England policy meeting is on Thursday, 22.09.2022; 🔮ING: FOMC forecast, +75bp hike but high inflation means +100bp is a risk, 🔮Danske see further topside still for USD/CNY; 🔮WSJ - Fed could raise rates until they force unemployment higher; ⛽US to sell 10 mn bbls of oil from strategic petroleum reserve, delivery in November; ⛽German utilities are reported as being close to long-term LNG deals with Qatar; 👉World Bank President says global economic slowdown may persist well in 2023; 📉Covid Vaccine stocks lower after US president Joe Biden declares pandemic over; ⭐America News Wrap: Dollar gives back its gains & stocks close higher and near session highs. Cele două elemente remarcabile din sesiunea Asiatică de astăzi, au fost cifrele inflației japoneze pentru luna August și stabilirea Ratelor Prime de Împrumut (LPR) pe 1 și 5 ani de către Banca Populară Chineză. Inflația japoneză a venit în creștere, peste așteptări, dar la niveluri scăzute în comparație cu alte piețe globale dezvoltate. Reuniunea de politică a Băncii Japoniei are loc săptămâna aceasta, în dimineața de joi, 22 septembrie. În timp ce CPI-ul a crescut timp de 5 luni la rând (creșterea prețurilor la energie și Yenul mai slab jucând un rol foarte important în această mișcare, iar în August au existat chiar și tarife mai mari pentru telefonia mobilă), Core-inflation rămâne sub 3% (exclude prețurile alimentelor și ale energiei). Așteptările sunt că BOJ-ul nu va modifica rata și că va rămâne în așteptare. USD/JPY rămâne peste nivelul 143.00. Atenție la corelarea deciziilor BOJ cu cele ale FED. Japonezii au declarat că vor lua măsuri care ar trebui discutate și corelate cu colegii lor americani, de la banca centrală a lumii... În China, setările LPR rămân neschimbate, așa cum au fost prognozate pe scară largă. Pe valutele majore, a existat o scădere a USD la începutul sesiunii dar aceste mișcări au fost în mare parte inversate. Piețele refuză să excludă o majorare a ratei de 100 bps de către Fed în această săptămână. Cotele implicite sunt astăzi la 17%. Urmează inflația din Canada la 15:30 (RO) și discursul guvernatorului Lagarde la 20:00 (RO). În portofoliul de tranzacționare nu sunt modificări, păstrăm tranzacțiile existente. Deși indicii bursieri au lăsat o lumânare "interesantă" ieri, considerăm că ar fi mai bine așteptarea unui News Failure înainte de a intra. Lăsând știrile deoparte... Nu vă lăsați furați de mirajul tranzacționării short-term, aka păcănele, chiar dacă e biletul 30 EUR trebuie să fiți conștienți că nu veți putea avea aceleași rezultate pentru că este totul prea short-term... și în plus, s-ar putea să nu aveți aceleași instrumente sau opțiuni... acestea fiind niște combinații "de brokeri". Fac bani din bilete, bârfa/gargară multă printre picăturile de macroeconomie și câteva tranzacții short-term pe care cei mai mulți nu le pot replica și desigur că vor exista motivele: n-ai fost pe fază, s-a pierdut dar puțin, ciupim că ce-i în mână nu-i minciună, practic niște baliverne cu care se prostește publicul credul. Chiar crezi că profesioniștii stau în gașcă să deschidă tranzacții pe FOMC sau pe NFP? Nu, acestea sunt povești pentru începători cu care li se crește entuziasmul. De fapt, oportunitatea de tranzacționare S-AR PUTEA să apară următoarea zi. În realitate, tradingul profitabil e plictisitor, necesită multă răbdare și disciplină pentru a aștepta momentul în care ai un High Probability Trade, bazat pe date obiective... și care durează... mai mult de o zi. De văzut: Is Trading Your Hobby or Do You Want to Make Money? 💎 ULTIMUL VIDEO: Coffee & Trading Talks @ 18.09.2022 (pentru membrii comunității Traders Club 🇷🇴) Să fie cu Take Profit! ❤️ * 📈= 💲 Secțiunea "Diverse"  Prima pagină din Wall Street Journal  Cartoon of the Day: Kicking & Screamin'  Trading goes Sports Betting => CME Announces "Over Unders" on Futures Contract - based on the sports betting money line concepts.   Julian Brigden @MI2  Încep să apară primele semne... dar așteptăm confirmarea. Dacă ai ajuns până aici înseamnă că ți-am captat atenția și-ți mulțumim pentru interes!

Pe lângă articolele zilnice, avem cursuri de trading, rapoarte detaliate și o comunitate. Te așteptăm alături de noi! Echipa MacRo Traders Buenos días, MacRo Traders! 📰 🌐 ☕ 💡 ☀️ 😎 Titlurile din timpul weekendului și al sesiunii Asiatice, de azi 19.09.2022. 🇨🇳China's state planner said it approved 9 investment projects in August, 80bn yuan value; 🇨🇳China rate cut. The 14-day reverse repos rate dropped to 2.15%, from 2.25%; 🇨🇳PBOC sets USD/CNY reference rate for today at 6.9396 (vs. estimate at 6.9488); 🇨🇳China cities Chengdu and Dalian lift lockdowns today, Monday, 19 September 2022; 🏦Fed’s track record in tightening monetary policy without causing a recession "not great"; 🏦ECB Chief Economist Lane says more rate hikes ahead, its not going to be "pain free"; 🏦ECB's Nagel says the Bank has already agreed to further rate hikes when data warrants; 🇹🇼Taiwan earthquake - semiconductor manufacturing facilities appear to be unaffected; 🇮🇷Iran’s president wants guarantees from the US, sanctions lifted, to reach a nuclear deal; 🇨🇭Swiss National Bank meet this week, a 100bp rate hike on the table - CHF impact; 🇺🇸US President Biden says US military would defend Taiwan in the event of invasion by China; 🔮ANZ forecast a 75bp Federal Open Market Committee (FOMC) hike this week, terminal rate 5%; 🔮Goldman Sachs expects the FOMC to hike 0.75%, up from 0.5% previously. They see a 0.5% hike in November, 0.5% in December and the Fed Funds Rate peaking at 4-4.25% by the end of 2022; 🇳🇿New Zealand services PMI for August jumps to 58.6 (prior 54.4); ⛽Germany took control of a major Russian-owned (a unit of Rosneft) oil refinery; 💥The post-merge bust continues as Ethereum sinks on the weekend; 👉Breakout or Fakeout? The USD moved to new multi-year/multi-decade highs; 👉Friday News Wrap: US dollar gives a bit back after UMichigan Consumer Sentiment. Săptămâna Hike-urilor a început cu un CUT din partea PBOC-ului și cu un dolar puternic, față de întreg coșul valutar, principalele parități având o modificare mică, nesemnificativă. Și ce săptămână plină urmează... avem întâlniri de politică monetară și creșteri ale ratelor, venite de la Federal Open Market Committee (FOMC) al Rezervei Federale, Comitetul de politică monetară al Băncii Angliei și Banca Națională Elvețiană. De asemenea, vom avea și o întâlnire de politică la Banca Japoniei, unde nu se așteaptă nicio modificare a politicii monetare. În China, orașele Chengdu și Dalian și-au ridicat astăzi blocajele. Rămânând la China, PBOC-ul a redus Rata pentru Operațiunile de Piață Deschisă pe 14-zile Reverse Repo de la 2,25% la 2,15%. Rata RR pe 7-zile a fost a rămas neschimbată la 2,0%. În cursul zilei de marți, pe 20 septembrie, PBOC va stabili Ratele Prime pentru împrumuturi pe un an și cinci ani. Având în vedere că rata MLF a rămas constantă săptămâna trecută, nu este așteptată o modificare a LPR-urilor mâine. Rata de referință USD/CNY s-a strecurat din nou spre 7 astăzi. Tot despre China dar dintr-o perspectivă geopolitică, președintele american Biden, într-un interviu la emisiunea americană "60 Minutes" a declarat că forțele americane vor apăra Taiwanul în cazul unei invazii chineze, un lucru ce contrazice actuala politică oficială a SUA de pe insulă. În timpul emisiunii, a fost prezentat și un interviu cu președintele Iranului Ebrahim Raisi, iar comentariile sale nu au indicat vreun acord cu privire la acordul nuclear cu SUA. Petrolul a crescut în timpul sesiunii, dar de atunci s-a retras și verifică minimul zilei. Piețele japoneze au fost închise astăzi pentru o zi de sărbătoare. De asemenea, Piețele din Marea Britanie vor fi închise astăzi pentru înmormântarea Reginei Elisabeta a II-a. Astăzi este ultima zi a perioadei oficiale de doliu național din UK. În portofoliul de tranzacționare, am marcat profitul pe dublările de pe Bitcoin. În rest, totul se desfășoară conform planului evidențiat în ultimul videoclip, de mai jos. 💎 ULTIMUL VIDEO: Coffee & Trading Talks @ 18.09.2022 (pentru membrii comunității Traders Club 🇷🇴) Să fie o săptămână cu $por la %! ❤️ * 📈= 💲 Secțiunea "Diverse"  Săptămâna Hike-urilor a început cu Cut din partea PBOC, iar BOJ probabil că va sta pe loc.  S&P500: 2008 vs 2022  Ediția de azi din Wall Street Journal  Cartoon of the Day: Fed X'd Studiază Quad-urile țărilor, AICI. President Joe Biden: The 2022 "60 Minutes" Interview 👉 vezi AICI TOT INTERVIUL Dacă ai ajuns până aici înseamnă că ți-am captat atenția și-ți mulțumim pentru interes!

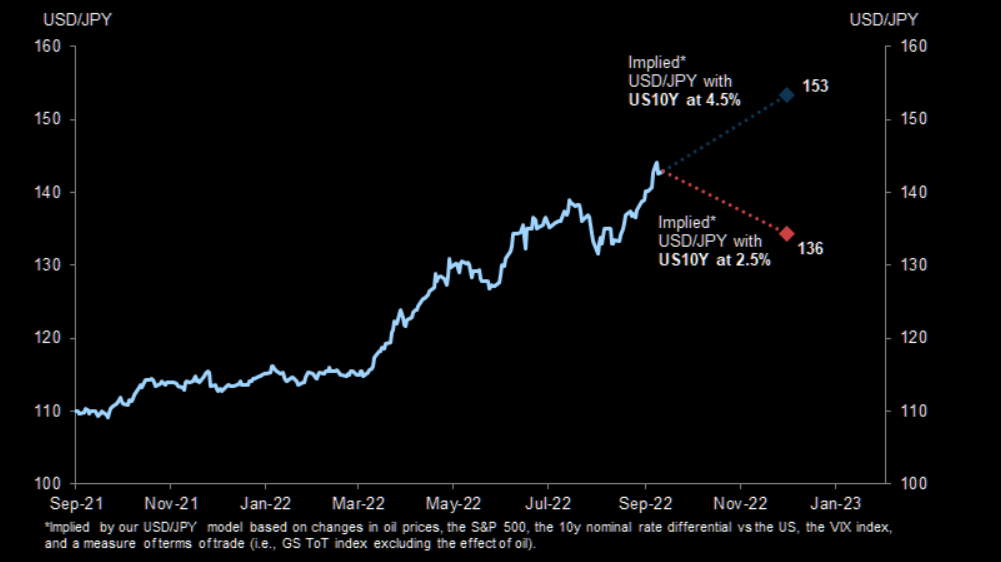

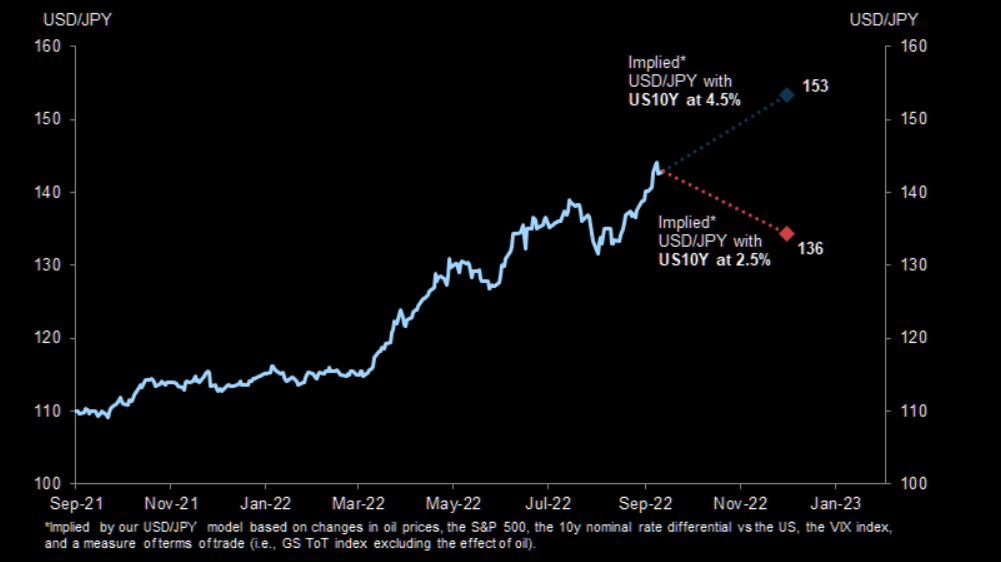

Pe lângă articolele zilnice, avem cursuri, rapoarte și o comunitate. Te așteptăm alături de noi! Echipa MacRo Traders Hello, MacRo Traders! Titlurile sesiunii Asiatice: "Bitcoinul revine... sub 20K." ⭐Drop in S&P500 futures upon reopening - FedEx withdrawing earnings forecast cited; 🇺🇸Update on Biden to tighten technology exports to China even further: KLA Corp, Lam Research Corp and Applied Materials Inc; 👉Both US President Biden & Iranian President Raisi will appear on US "60 Minutes" Sunday; 🇬🇧Bank of England finds consumer inflation expectations have risen to their highest ever; 🇰🇷South Korea August unemployment rate, lowest ever recorded; 🇨🇳China August retail sales +5.4% y/y (expected +3.5%), Industrial production +4.2% (3.8%); 🇨🇳Yuan falling further, offshore yuan circa 7.026; 🇨🇳China August new home prices -0.29% m/m and -1.3% y/y; 🇨🇳PBOC sets USD/ CNY reference rate for today at 6.9305 (vs. estimate at 6.9228); 🇯🇵Bank of Japan monetary policy meeting next week; 🇯🇵Japan Fin Min Suzuki says concerned about one-sided yen weakening; 🇦🇺RBA Gov Lowe says cash rate should at least average 2.5% over time; 🇦🇺More from RBA Gov Lowe says the Bank is closer to normal setting for rates; 🇦🇺RBA Gov. Lowe says inflation is too high; 🇳🇿New Zealand data - BusinessNZ Manufacturing PMI for August rises to 54.9; 🔮ING says demand for oil is holding up relatively well; 🔮National Australia Bank forecast a 50bp rate hike from the RBA on October 4; 🔮ANZ: "NZD/USD forecast to 0.62 by year end, higher in 2023"; 🔮JP Morgan has another reason to be bearish JPY: foreign currency deposit growth continues to rise; ⭐America News Wrap: The data dump in US worries markets. Stocks lower. Yields up. Yenul dar și yuanul, au fost din nou în centrul atenției. USD/JPY a scăzut la începutul sesiunii Asiatice după câteva tentative de jawboning din partea ministrului japonez de finanțe Suzuki, încercări cu care deja ne-am obișnuit să ne începem dimineața. Doar că JPY-ul a scăzut din nou ca un răspuns obraznic la astfel de comentarii, iar USD/JPY a revenit spre maximul zilei. În altă parte a FX-ului, a fost un amestec pentru dolarul american. EUR, AUD, NZD, CAD și GBP s-au mișcat la începutul sesiunii dar au lăsat o schimbare netă foarte mică. USD/CNH a depășit ieri nivelul 7 și azi continuă ascensiunea (7.0260 în timp ce postez). Banca Populară Chineză (PBOC) a stabilit rata de referință pentru yuanul onshore la cel mai scăzut nivel din 18 august 2020 (adică USD/CNY cel mai ridicat). Datele din China au arătat astăzi vânzări cu amănuntul, producția industrială și rata șomajului, mai bune decât se aștepta în august. USD/CAD a atins 1.3250 și Bitcoinul a revenit sub 20K. În portofoliul de tranzacționare, totul ok. Până vom avea date noi, am marcat profitul pe dublările de pe Bitcoin. Altfel, nu sunt modificări sau tranzacții noi, deocamdată. Continuăm cu tranzacțiile deja existente și ne ținem de plan. 💎 VIDEO: Market Briefing -> 14.09.2022 (pentru membrii comunității Traders Club 🇷🇴 😎) O zi fericită & $por la % ❤️ * 📈= 💲 Secțiunea "Diverse"  Tranzacția lui Ionuț Petre, închisă în securizare la începutul acestei săptămâni, ar fi luat TP-ul ieri/azi. Felicitări pentru idee & răbdare!  Cartoon of the Day: Witch's Brew  Profilul lui Julian  Goldman: "Our standard FX model suggests that USD/JPY could rally towards 155 if the US 10-year yield rises to 4.5%"  Cea mai recentă mișcare în Yuan devine destul de impresionantă. Oare va „impresiona” din nou VIX-ul?

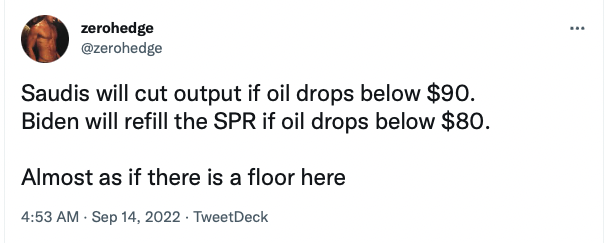

Bon giorno, MacRo Traders! Titlurile sesiunii Asiatice: "Dolarul își revine și Usd/Jpy din nou spre maxime" 🇨🇳China Communist Party set for the biggest overhaul of its economic leadership in a decade; 🇨🇳China's largest 4 banks have cut deposit rates; 🇨🇳PBOC inject 400bn yuan in one-year-MLF (600bn mature) - rate unchanged; 🇨🇳PBOC sets USD/ CNY mid-point today at 6.9101 (vs. estimate at 6.9153); 🇨🇳People's Bank of China is widely expected to keep the MLF interest rate unchanged today; 🇨🇳China's Chengdu will begin to lift its citywide COVID lockdown today; 🇯🇵Japan's Katayama: "Japan lacks effective means to combat yen's sharp falls"; 🇯🇵Japanese business sentiment dropped (services especially) in September (Reuters Tankan); 🇯🇵Japan trade data (Aug): Exports +22.1% y/y (expected +23.6%) Imports +49.9% y/y (+46.7%); 🇯🇵Most Japanese firms expect USD/JPY under 141 by the end of 2022; 🇦🇺Australian Jobs added +33.5K (expected +35K) & Unemployment rate 3.5% (expected 3.4%); 🇦🇺Australian inflation expectations are falling. September 5.4% vs. July 5.9%; 🇳🇿New Zealand GDP Annual Growth Rate 1.2 dropped to 0.4%; 🇳🇿New Zealand Q2 GDP +1.7% q/q (expected +1.0%); 🇳🇿NZ finance minister Robertson says tighter fiscal policy ahead; 🇺🇸White House official on plans in the event of a rail strike disrupting supply chains; 🇺🇸US Congress moves a little closer to boosting military/security assistance to Taiwan; 🏦ECB chief economist Lane said interest rate rises ahead will be larger; 🏦ECB's Holzmann flags more (& more) interest rate rises ahead - adds they're data dependent; 🔮Australia's AMP sees more RBA rate hikes but slowing, forecast 25bp in October; 🔮NZ's ASB expect the Reserve Bank of New Zealand to raise the cash rate to a terminal 4.25%; 🔮ING: "The probability of actual USD/JPY Bank of Japan intervention is low"; 🔮JP Morgan is not on board the 100bp FOMC September rate hike bus; 🔮Ray Dalio sees the Federal Reserve hiking to 4.5%, so stocks will drop 20%; 🔮RUMOUR - Apple is ordering another 20mn iPhone 14 Pros from suppliers; 🔮TD forecasts 25bp rate hikes from the Bank of Canada in October, December and January; ⛽Refilling the US SPR at WTI under $80 "places a strong floor under prices"; 👉Fitch Ratings "deep and wide cuts to global GDP forecasts"; 🇬🇧The Bank of England policy meeting today has been rescheduled to next week; ⭐Stocks recover higher into the close in an up-and-down day; ⭐America News Wrap: Dollar gives some back, but not much. Yenul rămâne în centrul atenției după scăderea de marți, apoi recuperarea parțială miercuri. Vă amintiți că USD/JPY-ul testa nivelul 145 chiar înainte de a fi lovit de cuvintele (jawboning) ministrului de finanțe Suzuki și mai apoi, de o „verificare a ratei” Băncii Japoniei care a provocat gânduri de intervenție. Totuși, paritatea a crescut după ce comentariile unui oficial de rang al LDP (partidul de guvernământ din Japonia) au pus la îndoială capacitatea Băncii Japoniei de a avea un impact semnificativ al intervenției. În timp ce postez, prețul este la 143.60. În ceea ce privește datele, astăzi am avut PIB-ul din Noua Zeelandă cu rezultate mixte, vezi titlurile. Aud/Nzd continuă în sus. În Australia, am avut Unemployment Rate peste așteptări (nu cu mult) și Employment Gain sub așteptări (din nou, nu cu mult). Detaliile raportului au fost mai bunicele și nu a fost un raport rău, doar că nu atât de bun pe cât se aștepta. AUD/USD este lângă maximul zilei. Acțiunile regionale au urmat închiderea mai sus de pe Wall Street, adăugând mici câștiguri. Se pare că Rusia are în vedere impunerea unor taxe de export asupra cărbunelui său. PBOC-ul a lăsat neschimbată rata dobânzii la facilitatea de creditare pe termen mediu (MLF), în plus au fost emise 400 de miliarde CNY dintr-un MLF pe un an, cu 600 de miliarde având scadență astăzi, efectuând astfel o retragere netă din activitatea MLF. În portofoliul de tranzacționare totul se desfășoară conform planului. Bitcoinul se luptă cu 20k și Gbp/Cad cu 1.525. Usd/Jpy nu a reușit confirmarea neckline-ului dar vom continua să-l urmărim pentru săptămâna viitoare. 💎 VIDEO: Market Briefing -> 14.09.2022 (pentru membrii Traders Club) 😉 O zi faină & $por la % ❤️ * 📈= 💲 Secțiunea "Diverse"  Prima pagină din Wall Street Journal  Cartoon of the Day: Surely You Can't Be Serious?  Urmărește lista noastră "Contra"  Real-time data  Morning, MacRo Traders! Titlurile sesiunii Asiatice: "Ditamai lumânarea după inflația americană" 🇺🇸Chances of a 100 bps rate hike are now in play after the US inflation data yesterday; 🇺🇸There is more US inflation data to come in just a few hours - PPI for August; 🇺🇸Some US railroads will start halting certain shipments on Thursday; 🇬🇧UK Inflation 10.1 dropped to 9.9%; Core-inflation 6.2 climbed to 6.3%; 🇯🇵BOJ reportedly conducted rate check in apparent preparation for currency intervention; 🇯🇵Japan finance minister Suzuki says FX intervention is among options (yen buying he means); 🇯🇵Japan's Matsuno says sharp FX fluctuations are not desirable (he means the plunging yen); 🇯🇵USD/JPY trading above 144.50 - yen weakness unlikely to prompt BOJ policy change; 🇯🇵The BOJ will buy more 5-10 year JGBs than they had planned to; 🇯🇵Japan data - July core machinery orders +5.3% (smashing expectations, which were -0.8%); 🇯🇵Japan's Kanda (top FX guy at the MoF) says is concerned about the recent sharp yen moves; 🇯🇵USD/JPY moving higher in very thin pre-Tokyo trade; 🇯🇵USD/JPY back on approach to 145 - reminder of the warning signs for BOJ FX intervention; 🔮KiwiBank: "Painful inflation is a global problem", but "Global shipping costs are falling"; 🔮Analysts tip USD/JPY to rise to 150. Other analysts go further, 153; 🔮Nomura now forecasting a 1% FOMC interest rate hike (100bp); 🇨🇳PBOC sets USD/ CNY central rate at 6.9116 (vs. estimate at 6.9003); 🇰🇷South Korea's vice fin min says closely monitoring financial and forex markets; 🇳🇿New Zealand dollar outlook - the next few months remain a minefield for risk sentiment; 🇳🇿New Zealand data - Q2 current account deficit larger than expected; 🇦🇺Australian dollar outlook - revisiting July lows then recovering in Q4; ⛽Oil - private inventory survey shows larger headline build than expected; ⭐S&P 500 closed 4.3% lower in worst day since June 11, 2020; ⭐America News Wrap: USD soars on CPI, equities crushed. Ieri am avut parte de o volatilitate uriașă, după cifrele ridicate ale core-inflation-ului. USD a crescut vertiginos iar indicii bursieri au scăzut. Sesiunea Asiatică a fost caracterizată de o oarecare susținere, deși nu mult și este probabil ca mișcările de ieri să se continue și astăzi. EUR, AUD, NZD, GBP și CAD au recuperat puțin teren dar neconvingător. În comparație cu mișcările de marți, intervalele au fost mici. Majoritatea privirilor au fost și sunt pe USD/JPY. Paritatea a revenit spre 145 dar a reușit să nu depășească acel nivel, simțindu-se sprijinul verbal pentru yen din partea Masato Kanda de la Ministerul de Finanțe al Japoniei, oficialul său de top în valută. Kanda va fi oficialul responsabil de instruirea Băncii Japoniei despre când și cum să intervină asupra monedei (în cazul acesta să cumpere yenul) dacă și când va considera că este necesar să facă acest lucru. USD/JPY a primit un nou impuls atunci când Banca Japoniei a anunțat că va cumpăra 550 de miliarde de yeni, obligațiuni guvernamentale japoneze pe 5-10 ani, mai mult decât cele 500 de miliarde anunțate anterior... lucru care ar trebui să ajute moneda să se aprecieze. În portofoliul de tranzacționare, nu sunt modificări și totul merge conform planului. 💎 PLANUL @ VIDEO: Coffee & Trading Talks -> 11.09.2022 (pentru membrii Traders Club) 😉 O zi faină & $por la % ❤️ * 📈= 💲 Secțiunea "Diverse"  Prima pagină din Wall Street Journal   Tocmai când toată lumea a renunțat la analogia din 2008, indicii decid să facă o revenire puternică...  VIX-ul are și sezonalitate... 😉  "The bottom is in." The Raouls and Cramers of the world need to stop honking horns and shilling coins.  Cartoon of the Day: Repent       Holla, MacRo Traders! Titlurile sesiunii Asiatice: "Cu ochii pe inflația din America..." 🇦🇺The "bias index" for the RBA is showing aggressive rate hike forecasts are being unwound; 🇦🇺Australian August business confidence rises to 10 from prior 7; 🇦🇺Australian Westpac Consumer Sentiment rises 3.9% m/m (prior -3%); 🇦🇺Australia consumer confidence weekly survey drops 0.5% w/w; 🇳🇿New Zealand data: August Food Price Index +1.1% m/m (prior +2.1%); 🇨🇳PBOC sets USD/ CNY reference rate for today at 6.8928 (vs. estimate at 6.9080); 🇨🇳China Securities Daily - Analysts expect the PBoC to maintain the MLF rate at 2.75%; 🇰🇷BoK Dep Gov says closely monitoring FX markets, says that volatility is likely to increase; 🇯🇵Japan data: August PPI 9.0% y/y (expected 8.9%); 🇯🇵BOJ intervention watch - intervention seen as unlikely without US coordination; 🇯🇵Japan may launch a nationwide travel incentive this month; 💥Blinken calls Iran’s latest response to nuclear deal proposal a ‘step backward’; ⛽US & G7 partners are banking on Russia boosting oil supply to Asia after price cap hits; 🔮Morgan Stanley has cut its forecast for Brent crude for Q3 to $98 / barrel, from $110; 🔮Goldman Sachs on US railroad strike - "I don't think it's a black swan"; 🔮Scotiabank analyst says the recently-below-parity EUR/USD could turn to technically bullish; 🔮BoA says the falling yen has overshot its fundamentals but it's a "falling knife"; ⭐US major indices close higher for the 4th consecutive day; ⭐Americas FX News Wrap: US inflation expectations slide. Ratele valutare majore s-au mișcat în intervale limitate înaintea datelor privind inflația din SUA, care urmează să fie afișate la 15:30 (RO). Acțiunile regionale au urmat tonul dat de piețele americane, indicii crescând pentru a patra zi. Optimismul vine de la faptul că inflația din SUA dă semne că și-ar fi atins vârful. De asemenea, un alt aspect "optimist" este că hike-ul de săptămâna viitoare, 20 și 21 septembrie, s-ar putea să fie ultimul mare hike (iar cele care vor urma să fie mai mici). Vom vedea... În ceea ce privește datele, le-am avut pe cele despre inflația japoneză în august. Aceasta a crescut din nou atât m/m dar sub estimarea mediană... și y/y peste estimare. O scădere a yenului nu ajută companiile ce se bazează pe import. Tot astăzi am avut o mică încurajare din partea National Australia Bank Business Survey. Încrederea s-a îmbunătățit, iar condițiile au fost în general stabile. Constrângerile de capacitate au fost, de asemenea, relativ stabile, deși la niveluri ridicate și la fel pentru presiunea costurilor. Comentariile oficialilor japonezi cu privire la yen, au lipsit, cel puțin până acum. În portofoliul de tranzacționare, deși nu sunt modificări, totul merge conform planului. 💎 PLANUL @ VIDEO: Coffee & Trading Talks -> 11.09.2022 (pentru membrii Traders Club) 😉 O zi superbă & $por la % ❤️ * 📈= 💲 Secțiunea "Diverse"  Prima pagina din Wall Street Journal  Jim Cramer is saying stocks have "bottomed" (again).  Cartoon of the Day: Sacrificial Calf  În atenția membrilor Traders Club din Turda. Some people in China had to SLEEP on the streets in Shenzhen because they missed a PCR test so their QR codes would not let them in their buildings.

Good morning, MacRo Traders! Titlurile sesiunii Asiatice: "Gappy Weekend: EUR & GBP higher" 🇺🇸President Biden plans to broaden curbs on US shipments to China of semiconductors; 🇺🇸White House officials have grown increasingly alarmed over Russia / Europe energy crisis; 🇺🇸US railroad strike looks likely to trigger another surge in food price inflation; 🇺🇸Yellen said gasoline prices could spike when the EU significantly cuts buying Russian oil; 🇪🇺ECB policymakers see growing probability of rates moving to "restrictive territory"; 🇪🇺European Central Bank will need to take interest rates into "restrictive territory"; 🇪🇺ECB's Elderson says further rate hikes ahead despite risks to the economy; 🇪🇺ECB's Nagel signals further rate hikes as inflation will hit at a far-too-high level; 🇪🇺European negotiators question Iran's commitment to nuke deal talks - Iran hits back; 🇯🇵USD/JPY could resume its path higher unless there is a policy change from the BOJ; 🇯🇵Yen players are "gunning for 147" in USD/JPY; 🇯🇵Comments from a senior Japanese official: must take steps against 'excessive' yen moves; 🇨🇳Beijing found 14 new COVID-19 confirmed cases among quarantined individuals on Sunday; 🇨🇳Reminder - China is on holiday today (markets closed, no yuan fixing); 🇳🇿New Zealand economists downgrade their forecasts for economic growth and the NZD; 🇸🇪Sweden's election is on a knife-edge, PM Andersson says will not have a result tonight; 🔮Goldman Desk: The Pain Trade Is Now Up, The CPI Doesn't Matter At All, And The Q4 Chase Starts Early; ⭐US equity index futures open higher as the new week's trade begins; ⭐This Week: Highlights include US CPI, China activity data, UK data; ⭐Friday News Wrap: Canadian jobs report misses badly. Pe majoritatea parităților, dolarul american a deschis cu un gap mai jos. EUR, GBP, AUD, NZD, JPY și CHF au prezentat astfel de decalaje dar a fost dificil să identificăm o știre nouă care să explice mișcările. O situație destul de amestecată. Știrile din weekend despre război, au fost despre recuceririle ucrainene ale zonelor ocupate. De la ECB am avut unii oficiali și câteva surse anonime, care au avertizat cu privire la viitoarele majorări ale ratelor dar noi deja suntem la curent cu acest lucru. Janet Yellen a semnalat o creștere probabilă a prețurilor la benzină (și petrol) pe măsură ce plafonul prețului petrolului rus va intra în vigoare și invadatorii nefericiți se vor răzbuna. Pe măsură ce dimineața se apropie de sfârșit, majoritatea gap-urilor au fost recuperate. Din China, am avut știri despre noi restricții la Beijing, ca răspuns la creșterea cazurilor. În timp ce știrile despre discuțiile cu Iranul au fost net optimiste pentru petrol, îngrijorările legate de cererea în scădere (vezi restricțiile din China) au pus presiune pe WTI și Brent, care au scăzut în timpul sesiunii. Piețele din China și Hong Kong au fost închise datorită unei zile de vacanță. După deschiderea încurajatoare, indicii de acțiuni americane au recuperat gap-ul și credem că vor continua în sus. Atenție la indicatorii de inflație din această săptămână. În portofoliul de tranzacționare nu sunt modificări, deocamdată. Totul merge conform planului. 💎 PLANUL @ VIDEO: Coffee & Trading Talks -> 11.09.2022 (pentru membrii Traders Club) 😉 O săptămână excelentă & $por la % ❤️ * 📈= 💲 Secțiunea "Diverse"  Prima pagina din Wall Street Journal  Cartoon of the Day: Bear Treats   Remember money on the sidelines? New recent highs... Pentru data viitoare când vă veți compara țara cu America...

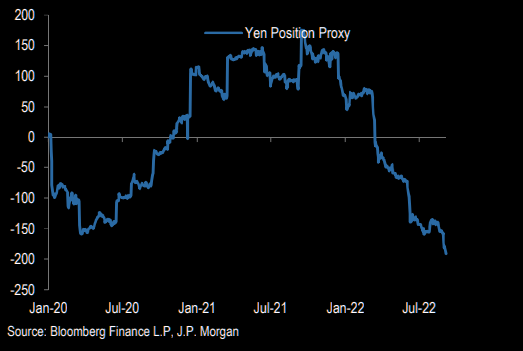

Holla, MacRo Traders! Titlurile sesiunii Asiatice: "The Queen is dead. Long live the King." 🏦FED speakers coming up today: Evans, Waller, George; 🇯🇵USD/JPY kicked lower by Suzuki, Matsuno and then Kuroda; 🇯🇵Japan's fin min Suzuki says is not ruling out any options on FX; 🇯🇵BOJ Gov Kuroda said he spoke with PM Kishida on FX matters; 🇦🇺Australia skilled job advertisements +2.6%, close to a 14-year high; 🇳🇿New Zealand - Card Spending for August - Retail +0.9% m/m (prior -0.2%); 🇨🇳China August CPI 2.5% y/y (expected 2.8%); 🇨🇳PBOC sets USD/ CNY reference rate for today at 6.9098 (vs. estimate at 6.9206); 🇨🇳While we await the CNY fix (estimate is 6.9206) - heads up for a China holiday on Monday; 🇺🇸The US has seized over $30 million in cryptocurrency stolen by North Korean-linked hackers; 🇺🇸Biden weighing an executive order to screen and possibly restrict US investment in China; 🇺🇸US DoE confirms no further SPR releases for now; 🇺🇸Yellen says falling gasoline prices may reduce the CPI rate in August; 🇨🇭FX intervention watch - Swiss National Bank edition - too early for the CHF; 🇨🇭SNB's Jordan: "We must ensure price stability over medium-term"; 🔺Honda to cut car output by up to 40% at 2 Japanese plants for the rest of September; 🇬🇧UK retailers report the slowest growth in sales since the end of COVID-19 lockdowns; 🇨🇦BOC's Rogers says getting inflation back to 2% "will take some time”; 🔮Deutsche Bank on USD/JPY: "147.66 ... is the natural target"; 🔮CBA: RBA Gov Lowe provided a clear hint that the pace of rate hikes could be about to slow; 🔮Goldman Sachs recommends short EUR/CHF, target 0.9550; 🔮Bill Gross says US dollar overvalued against all currencies and is betting on the pound; 🇪🇺ECB's Villeroy: Inflation should be back to around 2% by 2024; 🇪🇺ECB raises key rates by 75 bps in Sept monetary policy decision, as expected; 🇪🇺ECB's LOLgarde: "We got it our forecasts wrong but that's ok because everyone else got theirs wrong too" 🇪🇺ECB's Lagarde: "We will probably hike at less than 5 more meetings" (Ok, call it 3 or 4 more. Top end 3x75bp = puts main rate at terminal 3.5% and 4 = 4.25%) 👉Stocks close higher for the 2nd consecutive day; 👉Americas FX news wrap: ECB raises by 75 basis points. Queen Elizabeth dies at 96. În timpul sesiunii Asiatice, USD a scăzut față de majoritatea valutelor majore. EUR/USD a avut o performanță notabilă, revenind înapoi peste paritate și extinzând câștigurile la 1,0070 pe măsură ce postez. De asemenea, s-au deplasat mai sus AUD, NZD, CAD, GBP și CHF. USD/JPY a scăzut sub 144.00 după comentariile oficialilor japonezi deși acestea n-au prea avut impact asupra parității... dar cu un dolar mai slab, altfel stau lucrurile. Pe agenda datelor de astăzi, au fost cifrele inflației din China unde am avut o scădere de la 2.7 la 2.5% în august. Banca Populară a Chinei (PBOC) are spațiu pentru a continua politica de easing, mai ales după cifrele oficiale care arată o inflație ținută "bine" sub control. Astăzi, de la 15:30 urmează Unemployment Rate din Canada. Condoleanțe familiei regale și oamenilor din Marea Britanie. În portofoliul de tranzacționare, totul merge conform planului, fără modificări. 💎 PLANUL @ VIDEO: Market Briefing -> 07.09.2022 (pentru membrii Traders Club) 😉 O zi liniștită & $por la % ❤️ * 📈= 💲 Secțiunea "Diverse"  Prima pagina din WSJ  Stages of The Queen's life.  Inverse Cramer Saga Continues  Keep calm & make %  Cartoon of the Day: Wall St. Pinocchio  Bitcoin și degradarea dolarului: amintiți-vă când toți expertii BTC ne vindeau logica de devalorizare a dolarului. A funcționat puțin, dar au greșit dolarul. În poză vedem DXY inverted vs BTC.  Short JPY: Proxy-ul poziției JPM pentru JPY-ul care se prăbușește. TREND IS YOUR FRIEND sau acest lucru devine puțin prea extrem?  Asigurați-vă că mențineți pierderile mici. Tendința de a crește și „a face” înapoi este dificilă. Când ai obținut ultimul profit de 50%?

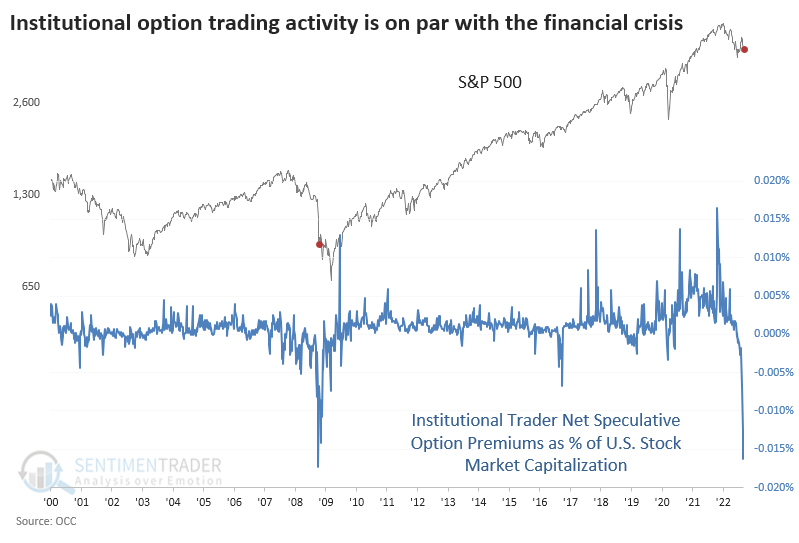

Servus, MacRo Traders! Titlurile sesiunii Asiatice: "JPY și CNH nu au făcut un nou minim & ne pregătim pentru ECB" 🇦🇺RBA Gov. Lowe says more rate hikes are coming, but no preset path; 🇦🇺RBA Gov. Lowe: "Demand has to grow more slowly to bring back in line with supply"; 🇦🇺Australian trade data: Exports -10% m/m (prior +5.1%) & imports +5% m/m (+0.7%); 🇳🇿New Zealand data, volume of total manufacturing sales -4.9% q/q (prior -3.4%); 🔮Goldman Sachs raise their FOMC forecast to +75bp in September (from +50); 🔮S&P put the odds of a recession over the next 12 months at near enough to a coin toss 🔮Deutsche Bank maintain their year-end S&P 500 target at 4750, but outline a case for 3000! 🇨🇳PBOC sets USD/ CNY mid-point today at 6.9148 (vs. estimate at 6.9204); 🇷🇺Russia says Yuan is main alternative to US dollar and Euro; 🇷🇺Putin says Russia will not stick to oil and gas contracts if prices are capped; 🇯🇵Knock out options 145 in USD/JPY - defensive sellers ahead the level; 🇯🇵Japan final Q2 GDP +3.5% q/q (annualized) (expected 2.9%); 🇯🇵Here's what to watch for to warn of imminent Bank of Japan yen intervention: -> We do not want to see one-sided moves in FX; -> We do not want to see excessive moves in FX; -> FX movement is not reflecting fundamentals; -> We will not tolerate speculative movement; -> The Ministry of Finance will combat excessive moves. 🇬🇧UK survey shows hiring slow, pay growth weakest in over a year; 🇬🇧UK house price survey slumps further; 🇬🇧UK media report the country's fracking ban will be removed on Thursday, 8 September 2022; 🇬🇧UK to grant 'dozens' of new North Sea oil and gas exploration licences; 🇬🇧BOE's Tenreyro: We should be going slowly when there is a lot of uncertainty; 🇬🇧BOE's Bailey: Inflation target is very important for the UK; 🇬🇧BOE's Bailey: Putin is putting the UK into recession, not the BOE; 🏦ECB monetary policy meeting preview - the risk now is not hiking by 75 bps; 🏦FED's Powell & Evans speak today, 8 September 2022; ⛽Oil - private inventory survey shows headline build vs. draw expected; ⚡SEC Chair: "Coinbase, FTX, Binance and other exchanges fall under SEC jurisdiction"; 👉NASDAQ index snaps it's 7 day losing streak; 👉America News Wrap: Bank of Canada delivers a 75 bps hike. USD/JPY s-a dus puțin mai sus dar nu reușit să treacă de maximul zilei de ieri și are o opțiune barieră, de apărare, înainte de 145.00 pe care ar trebui să o urmărim cu atenție. Astăzi nu au existat declarații oficiale din Japonia. AUD, NZD, GBP și CAD s-au tranzacționat puțin mai jos față de USD, dar intervalele au fost mici. EUR/USD a scăzut puțin dar așteaptă o nouă contribuție din partea anunțului de politică monetară a Băncii Centrale Europene și a conferinței de presă a lui Lagarde care va avea loc astăzi. Datele notabile ale sesiunii au fost oferite de către balanța comercială a Australiei din iulie. Surplusul s-a redus la jumătate în cursul lunii, o mare surpriză negativă. Exporturile au scăzut cu 10% m/m. Minereul de fier -15%, cărbunele -17% și plecările turistice pentru călătorii în străinătate au influențat situația. Importurile au continuat să se redreseze. PBOC-ul a primit un pic de ajutor de la scăderea dolarului din tranzacțiile de miercuri, stabilind rata de referință USD/CNY la puțin peste 6.91... o gură de aer pentru Bancă. Ei nu sunt nemulțumiți de yuanul mai slab, dar ar dori să încetinească ritmul declinului pentru a dilua riscul de fugă a capitalului din țară. În portofoliul de tranzacționare, totul merge conform planului și suntem atenți la evenimentele de azi. 💎 PLANUL @ VIDEO: Market Briefing -> 07.09.2022 (pentru membrii Traders Club) 😉 O zi frumosă & $por la % ❤️ * 📈= 💲 Secțiunea "Diverse"  Prima pagină din WSJ  CNBC is a division of NBCUniversal News Group, a subsidiary of NBCUniversal, which is owned by Comcast. Biggest owners of Comcast are financial services giants. Stock market is a zero-sum game. If you wondered why Jim Cramer or CNBC hasn't been shut down...  Last week, institutional traders bought $8.1 billion worth of put options. They bought less than $1 billion in calls. This is 3x more extreme than 2008.  Cartoon of the Day: Whoever Smelt It...    Urmărește listele noastre, aici. No-one could have seen this coming... A year after El Salvador adopted bitcoin as legal tender, the area where the world's first cryptocurrency city was meant to be built is still a dense jungle. Full article here.